- Szczegóły

- Autor: Stanisław Bartnik

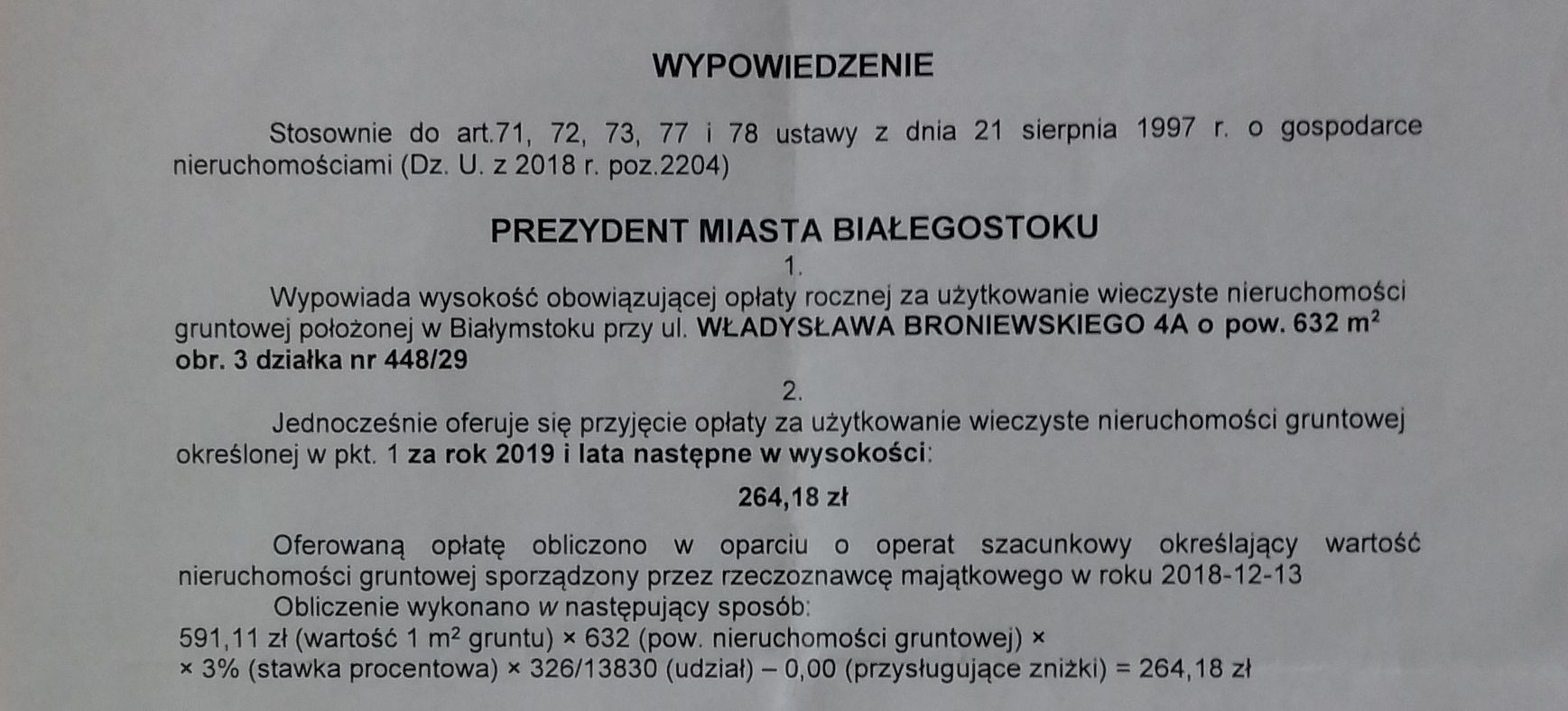

Napływają skargi mieszkańców na drastyczne podwyżki wieczystego użytkowania zaserwowane przez Tadeusza Truskolaskiego.

- Szczegóły

- Autor: Stanisław Bartnik

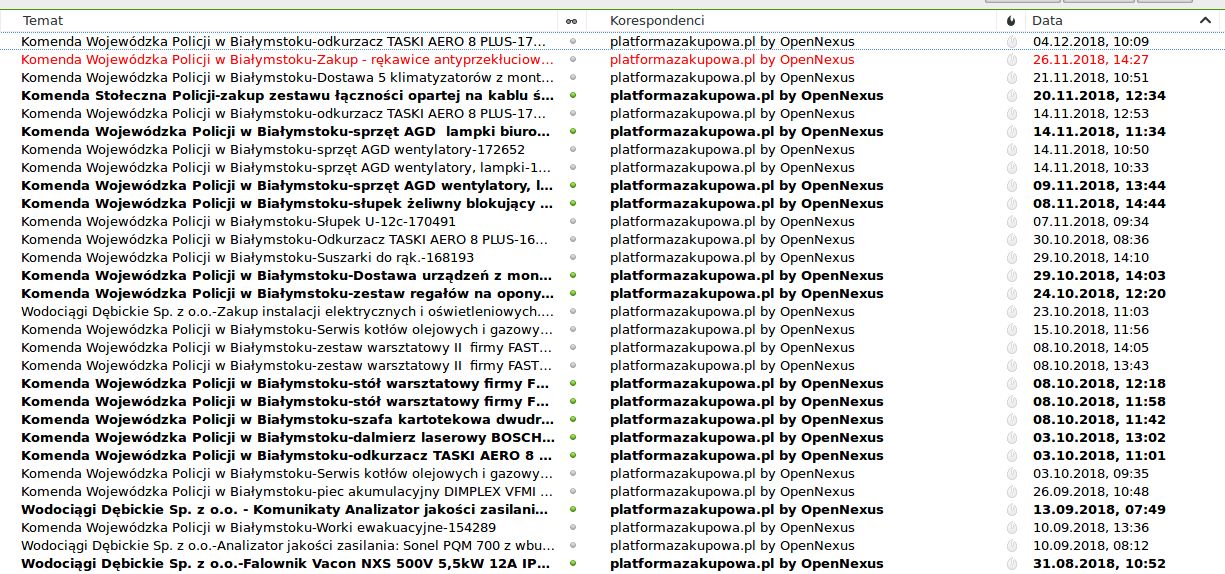

Najwyższe uznanie należy się Komendzie Wojewódzkiej Policji w Białymstoku, która chyba jako jedyna instytucja w mieście dba o racjonalizację wydatków oraz stosuje mechanizmy przeciwdziałania korupcji przy realizowaniu zakupów towarów i usług nieobjętych trybem przetargowym.

- Szczegóły

- Autor: Stanisław Bartnik

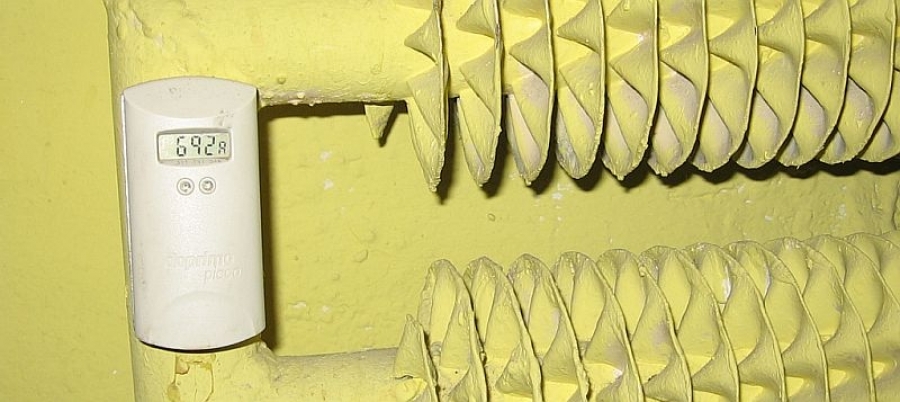

3 grudnia 2018 r. Sąd Apelacyjny w Białystoku ostatecznie oddalił apelację prezesów hajnowskiej spółdzielni mieszkaniowej, podtrzymując wyrok unieważniający uchwałę rady nadzorczej zatwierdzającą regulamin rozliczania kosztów ogrzewania z proporcją 50:50.

- Szczegóły

- Autor: Stanisław Bartnik

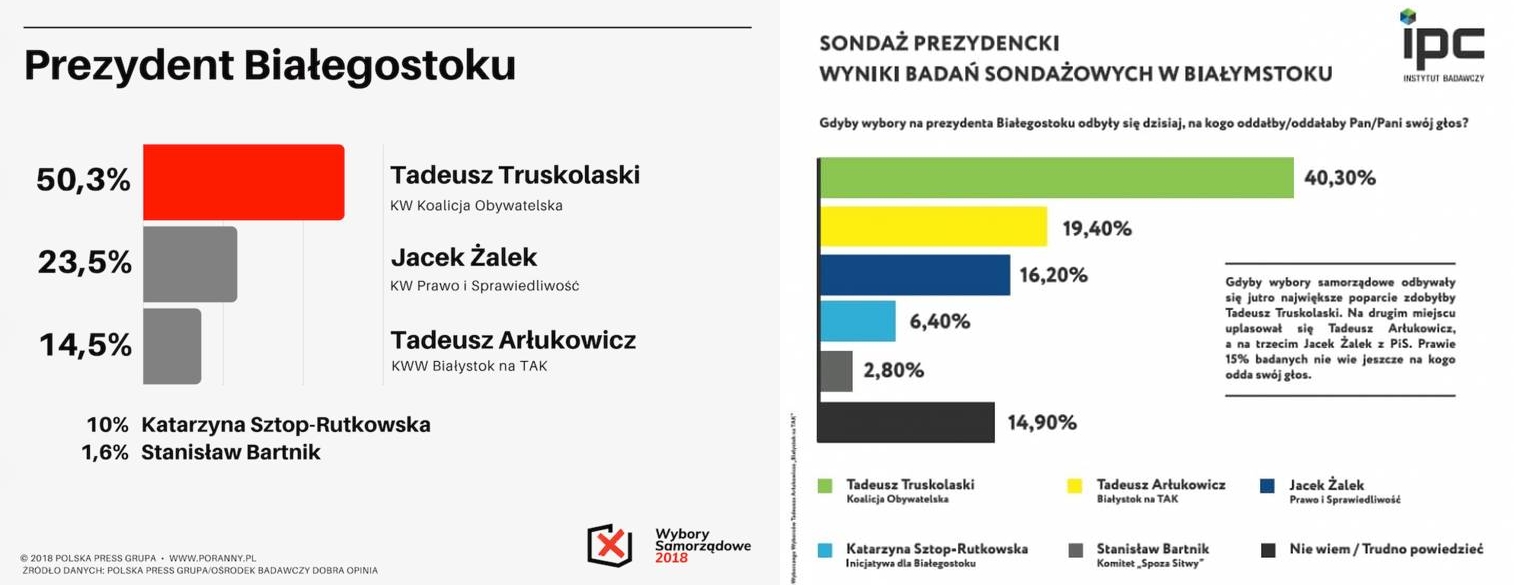

W Białymstoku trwa zacięta wojna na sondaże. Szczególnie agresywny w kreowaniu rzeczywistości sondażowej jest niemiecki tytuł prasowy poranny.pl. Polska Press chce wpłynąć na wybory prezydenckie. Ich sondaż mocno różni się do sondażu IPC.

- Szczegóły

- Autor: Stanisław Bartnik

Nie godzimy się na dyktat układów i eksploatowanie miasta i mieszkańców przez grupy interesów!

- Szczegóły

- Autor: Stanisław Bartnik

Otrzymaliśmy zgłoszenia o ekipie w maskach spryskującej chodniki na ulicy Sikorskiego w Białymstoku. Traktor ze zbiornikiem z glifosatem (roundup) pojawił się także na chodnikach ul. Słonecznikowej i Upalnej.

- Szczegóły

- Autor: Stanisław Bartnik

Grupom interesów rządzącym miastem niewątpliwie przeszkadzają rodzimi przedsiębiorcy. Na celownik trafiają zarówno pojedyncze osoby jak i grupy białostoczan funkcjonujące w istniejących jeszcze resztkach rodzimych centrów handlowych.

- Szczegóły

- Autor: Stanisław Bartnik

W związku z przesłaną 6 września 2018 r. propozycją zadawania pytań kandydatom na prezydenta Białegostoku, jako wydawca Slonecznystok.pl wysłałem do organizatorów debaty (TOK FM) listę z pytaniami (poniżej). Niestety wbrew zapewnieniom żadne z proponowanych pytań nie zostało zadane.

- Szczegóły

- Autor: Stanisław Bartnik

Bazar Kawaleryjska może znów stać się sercem białostockiej gospodarki. Może zmienić się w nowoczesne centrum hurtowo-detaliczne. Może dać większe przychody podatkowe i kanały dystrybucji lokalnym producentom.