Kwiecień: wzrost sprzedaży nie jest w stanie zniwelować strukturalnych słabości dystrybutorów

Euler Hermes Collections, spółka z Grupy Allianz, dostawca raportów handlowych, na podstawie oficjalnych danych zMonitora Sądowego i Gospodarczego zbadała sytuację polskich firm w kontekście bankructw – w kwietniu oficjalnie opublikowano informację o upadłości 65 firm wobec 88 takich ogłoszeń w kwietniu ubiegłego roku.

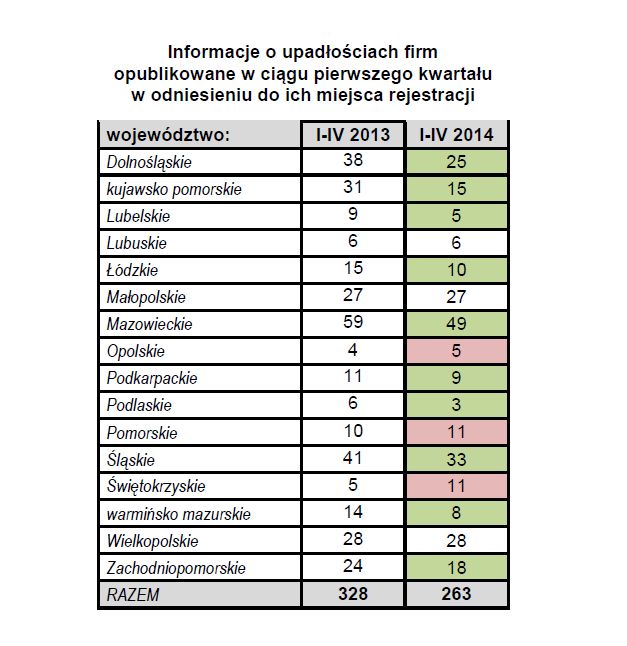

Opublikowane w marcu orzeczenia o upadłości dotyczyły firm mających zsumowany ostatni znany obrót na poziomie 600 milionów złotych a zatrudniały one razem ok. 2,2 tys. osób. W ciągu czterech pierwszych miesięcy br. opublikowano oficjalnie informacje o upadłości 263 polskich przedsiębiorstw wobec 328 w ciągu czterech pierwszych miesięcy ub. roku.

-

Hurtownie – niska rentowność i problemy z finansowaniem działalności.

-

Problemy firm mają trwałe podłoże – 60% firm dłużej niż rok notowało straty na działalności podstawowej.

-

Powtarzające się błędy w zarządzaniu – zbyt niefrasobliwe podejście do kwestii kosztów i zrównoważonego rozwoju, skupianie się jedynie na osiągnięciu szybkiego wolumenu sprzedaży.

-

Firmy produkcyjne – upada ich mniej niż rok temu, ale niepokoi ponowny wzrost liczby bankructw firm z sektora metalowo-maszynowego.

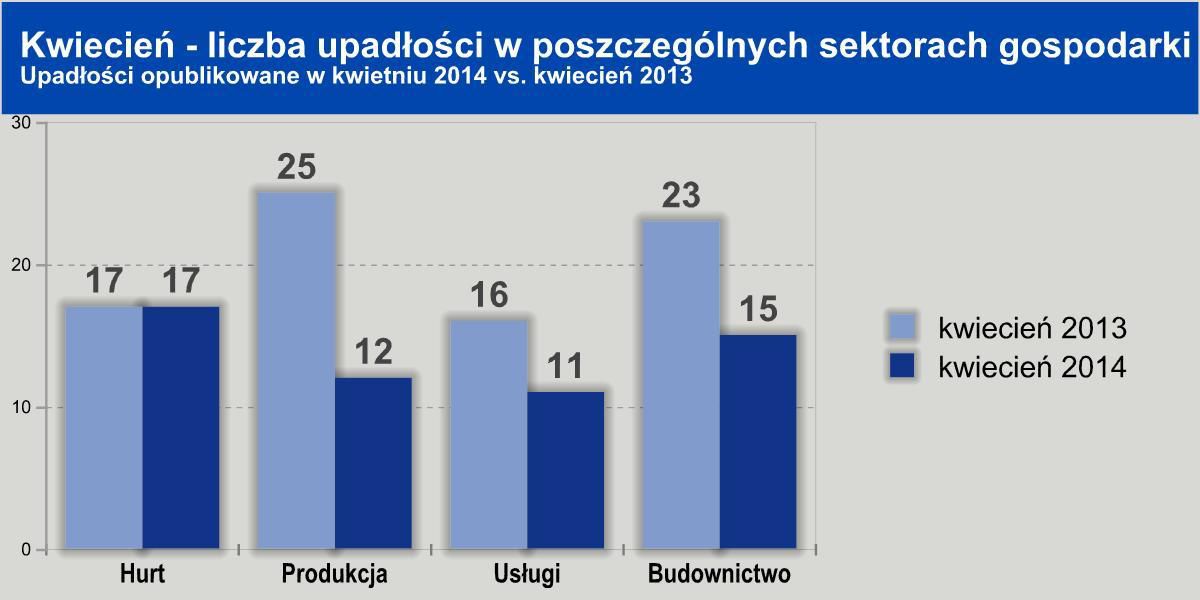

Trzy największe pod względem realizowanego obrotu firmy, których upadłość ogłoszono w kwietniu to były hurtownie.

- To nie przypadek – hurt przeżywa teraz problemy, jednak myli się ten, kto sadzi że jest to przede wszystkim efekt koncentracji rynku, zbyt wolno rosnącej sprzedaży i innych czynników zewnętrznych – mówi Maciej Harczuk, prezes zarządu Euler Hermes Collections¸ spółki z Grupy Allianz. Większa koncentracja rynku nie jest przecież zaskoczeniem. – Jesteśmy na początku ewentualnego ożywienia – dlatego o sytuacji wielu przedsiębiorstw decydują niuanse, a przede wszystkim pozycja startowa, miejsce w którym się znajdują po kilku ostatnich latach. Niestety w wielu firmach nie jest ona najlepsza – głównie w dystrybucji, ale także wciąż wśród firm budowlanych czy usługowych. Nie jest to efekt jedynie koniunktury – jej powrót nie poprawi wiec na trwałe ich sytuacji, nie zniweluje całkowicie ryzyka na rynku, konieczne do tego są również zmiany w sposobie zarządzania.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz

Problemy firm dystrybucyjnych nie zmniejszają się mimo stopniowego wzrostu sprzedaży – bo popyt nie leży u ich źródła. Powtarzające się błędy w zarządzaniu

Zmniejszyła się w tym roku liczba upadłości firm produkcyjnych, mniej (chociaż i tak liczbowo najwięcej od początku roku - 60) jest upadłości firm budowlanych, a jak widać ryzyko nie zmniejsza się w dystrybucji hurtowej i detalicznej.

Sprzedaż hurtowa wiąże się z dużymi obrotami, a więc i z wysokim zaangażowaniem kapitału w towar, przynosząc jednocześnie stosunkowo niski zysk z tego kapitału – niską rentowność. Niska rentowność hurtu – w porównaniu chociażby do firm produkcyjnych a także mały majątek własny będący zabezpieczeniem kredytu sprawia, iż trudno firmom dystrybucyjnym pozyskać kolejne środki na refinansowanie zobowiązań…. – Problemy w większości przypadków nie wiążą się więc z gwałtownym załamaniem sprzedaży, ale raczej z ostatecznym załamaniem finansów firm. Nie jest to przy tym kwestia pogorszenia w ostatnim czasie – a raczej dłuższego procesu, w którym decydowały kwestie zarządzania i finansowania działalności w ciągu kilku ostatnich lat.Inwestycje, rozwijanie i finansowanie działalności opierało się na obserwacji konkurencji oraz założeniu rosnącego, a przynajmniej utrzymującego się udziału w rynku.Na dalszy plan schodziło strategiczne podejście do kosztów, określania ryzyk zewnętrznych – zmian na rynku, budowania bardziej zrównoważonej strategii (tzn. nie opartej jedynie o wciąż rosnącą skalę działalności). Ostatnie, ale wcale nie decydujące są czynniki zewnętrzne, jak wspomniana koncentracja rynku, nowe kanały dystrybucji (internet) itd. – oceniaGrzegorz Hylewicz, dyrektor działu windykacji w Euler Hermes Collections, spółki z Grupy Allianz.

Potwierdzają to wskaźniki finansowe

Nie jest zaskoczeniem, że wskaźniki finansowe przedsiębiorstw, które upadły nie są dobre. Przecież utrata płynności finansowej była tego przyczyną… Jak mówi Michał Modrzejewski, dyrektor w Dziale Analiz Branżowych Euler Hermes Collections, spółki z Grupy Allianz: - Skala i tempo ich zmian pokazuje jednak istotę problemu. Weźmy pod uwagę chociażby np. wskaźnik rentowności sprzedaży, który w 60% przypadków miał wartość ujemną. W normalnej sytuacji wahania wskaźnika rentowności sprzedaży wiążą się ze zmianami zysku albo wielkości sprzedaży – w omawianych przypadkach wielkość sprzedaży była mniej istotna, skoro w większości przypadków nie generowała zysku w sposób trwały, tzn. zazwyczaj dłużej niż w ostatnim roku działalności. Sprzedaż, zwłaszcza w hurcie ale także np. w budownictwie była trwale nierentowna, a zyski udawało się wypracowywać poza działalnością podstawową – dzięki benefitom za zrealizowany obrót, sprzedaży majątku, działalności logistycznej etc. Wpływy dodatkowe czy nadzwyczajne nie mogą jednak w sposób trwały zastąpić rentowności osiąganej na działalności podstawowej.

Hurt – problemy w dystrybucji wyrobów pierwszej potrzeby, jak i inwestycyjnych czy dóbr trwałego użytku

O wspomnianej strukturalnej słabości dystrybucji świadczy bardzo zróżnicowany charakter upadłości w tym sektorze. Wśród firm, które zniknęły z rynku znalazły się zarówno te zajmujące się handlem artykułami spożywczymi, jak i odzieżą oraz tekstyliami, artykułami budowlanymi lub meblami i elektrycznym sprzętem gospodarstwa domowego. W każdej z tych branż notowano po kilka upadłości – ponadto pojedyncze przypadki w innych, takich jak farmacja, chemia czy odpady i złom.

Niepokojący wzrost liczby upadłości firm produkujących dobra inwestycyjne – maszyny, konstrukcje i części do nich

Spośród dwunastu firm produkcyjnych w kwietniowym zestawieniu ogłoszonych bankructw (a więc o połowę mniej niż rok temu) aż siedem firm zajmowało się produkcją konstrukcji, maszyn i części do nich. Świadczy to nie tylko o powolnym odradzaniu się inwestycji w kraju, ale także o umiarkowanym popycie eksportowym w tym segmencie, przynajmniej na rynku europejskim. Wpływ na ten sektor ma też m.in. nienajlepsza koniunktura w górnictwie czy w przemyśle mięsnym –odbiorcach niektórych spośród firm, które zmuszone były zakończyć działalność.

Budownictwo – mocny początek sezonu oznacza równomierna poprawę (lub jej opóźnienie– sadząc po upadłościach…) w poszczególnych działach branży

Rosnąca już w stosunku do ubiegłego roku produkcja sprzedana budownictwa znajduje odzwierciedlenie w mniejszej liczbie upadłości. Wciąż jednak jest ich sporo biorąc pod uwagę dobrą aurę na wiosnę i właśnie ilość zamówień. Ich pozytywny efekt (lub raczej niewystarczający – zbyt mały jednak w stosunku do oczekiwań i mocy zakres nowych zamówień) rozkłada się równomiernie: połowa upadłości (7) dotyczyła firm ogólnobudowlanych, a w drugiej połowie firm budownictwa specjalistycznego znalazły się zarówno firmy wyspecjalizowane w pracach drogowych, budowie sieci przesyłowych jak i pracach wykończeniowych (4) jak i firmy wykonujące różnego rodzaju instalacje (również 4). Większe firmy pierwsze korzystają z ożywienia – upadłości dotykają prawie wyłącznie firm mniejszych, o obrotach do kilkunastu, rzadziej kilkudziesięciu milionów złotych (a nie ma wśród nich żadnej o ponad 100-milionowym obrocie).

Kwiecień – liczba upadłości mniejsza prawie we wszystkich najaktywniejszych gospodarczo województwach – z wyjątkiem Pomorza i Wielkopolski

Większa niż rok temu liczba upadłości ogłoszonych w kwietniu w odniesieniu do firm z województw pomorskiego i zachodniopomorskiego wiąże się głównie z branżą budowlaną i handlem. Pomimo mniejszej niż rok liczby upadłości w woj. dolnośląskim i mazowieckim oraz podobnej w wielkopolskim to tam właśnie miały siedzibę wspomniane firmy produkcyjne z sektora maszynowo-metalowego, które w kwietniu zniknęły z rynku.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz

W województwie śląskim – w poprzednim miesiącu notującym największy spadek liczby upadłości w stosunku do roku ubiegłego problemy miały głównie firmy dystrybucyjne – cztery spośród siedmiu upadłości w tym województwie. Podobnie byłorównież w woj. kujawsko-pomorskim, gdzie aż trzy spośród pięciu (połowa ubiegłorocznej liczby bankructw w kwietniu!) bankructw dotyczyło firm dystrybucyjnych.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz

Udostępnił: Artur Niewrzędowski