- Szczegóły

- Autor: Stanisław Bartnik

- Szczegóły

- Autor: Stanisław Bartnik

Przesyłam BARDZO WAŻNY Wyrok NSA którego sygnatury, jeszcze nie znajdziecie Państwo w Internecie.

- Szczegóły

- Autor: Stanisław Bartnik

- Szczegóły

- Autor: Stanisław Bartnik

26 listopada 2010 r. Sąd Okręgowy w Białymstoku będzie rozpatrywał apelację zarządu SM Słoneczny Stok od orzeczenia Sądu Rejonowego w kwestii wydania do wglądu faktur i umów oraz rejestru członków spółdzielni. Od maja 2010 roku trwa zażarta batalia o wgląd w rejestr członków. Członkowie spółdzielni Słoneczny Stok posiadający prawa majątkowe w nieruchomości Upalna 1A chcą zmienić zarządcę i uniezależnić się od SM Słoneczny Stok. Zmiana zarządcy budynku umożliwi rozpoczęcie porządkowania obiektu i przyniesie ogromne oszczędności.

- Szczegóły

- Autor: Stanisław Bartnik

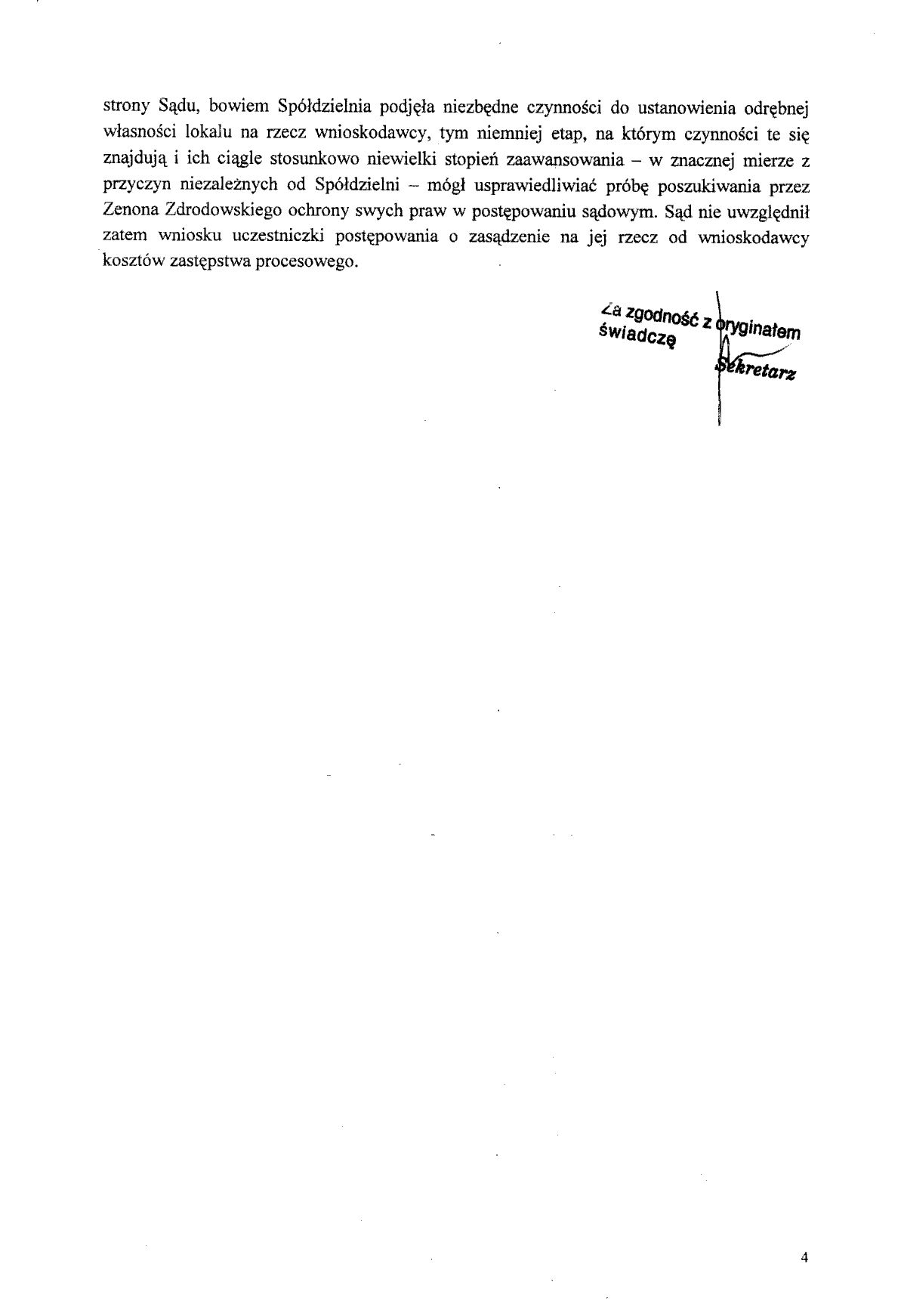

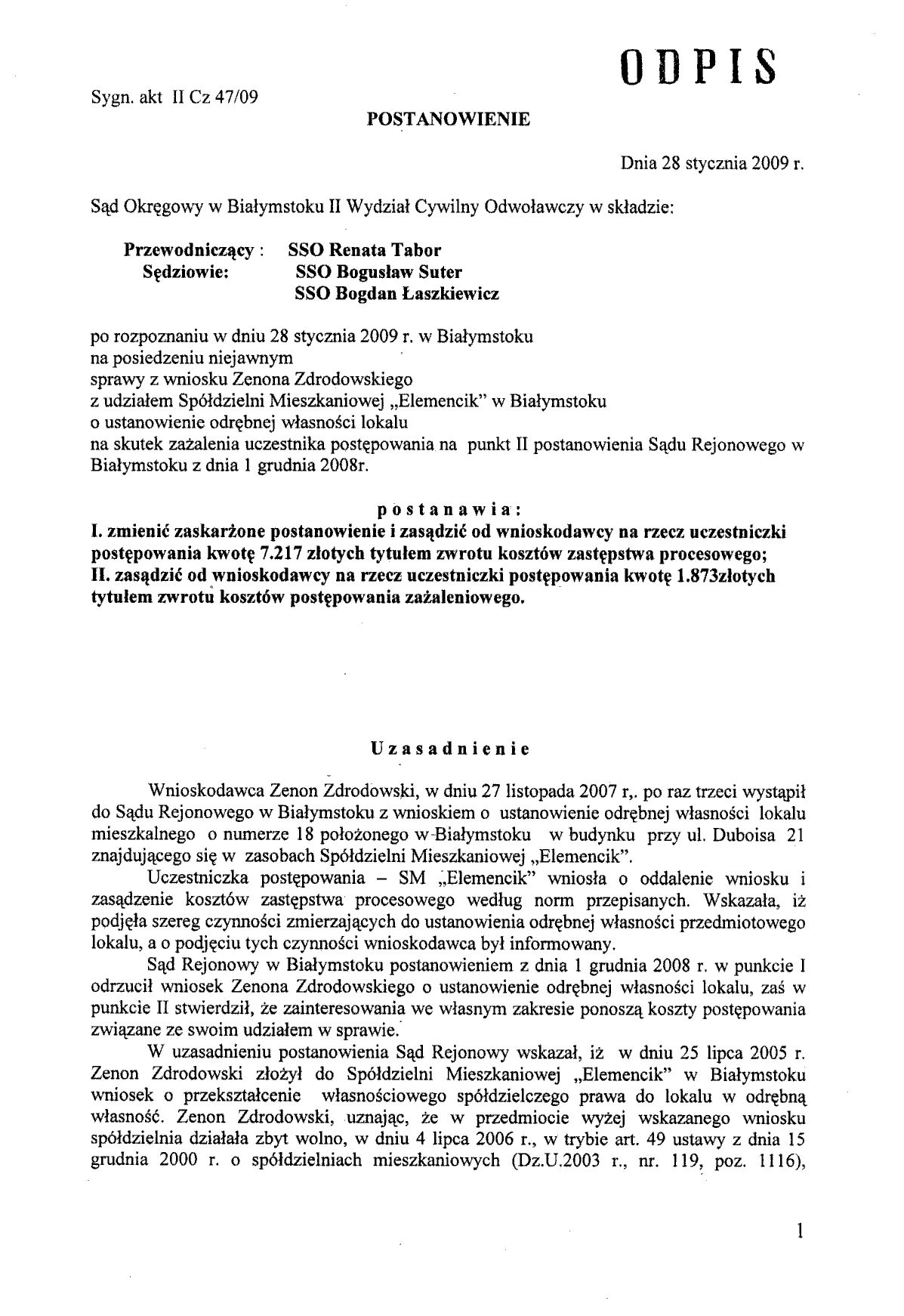

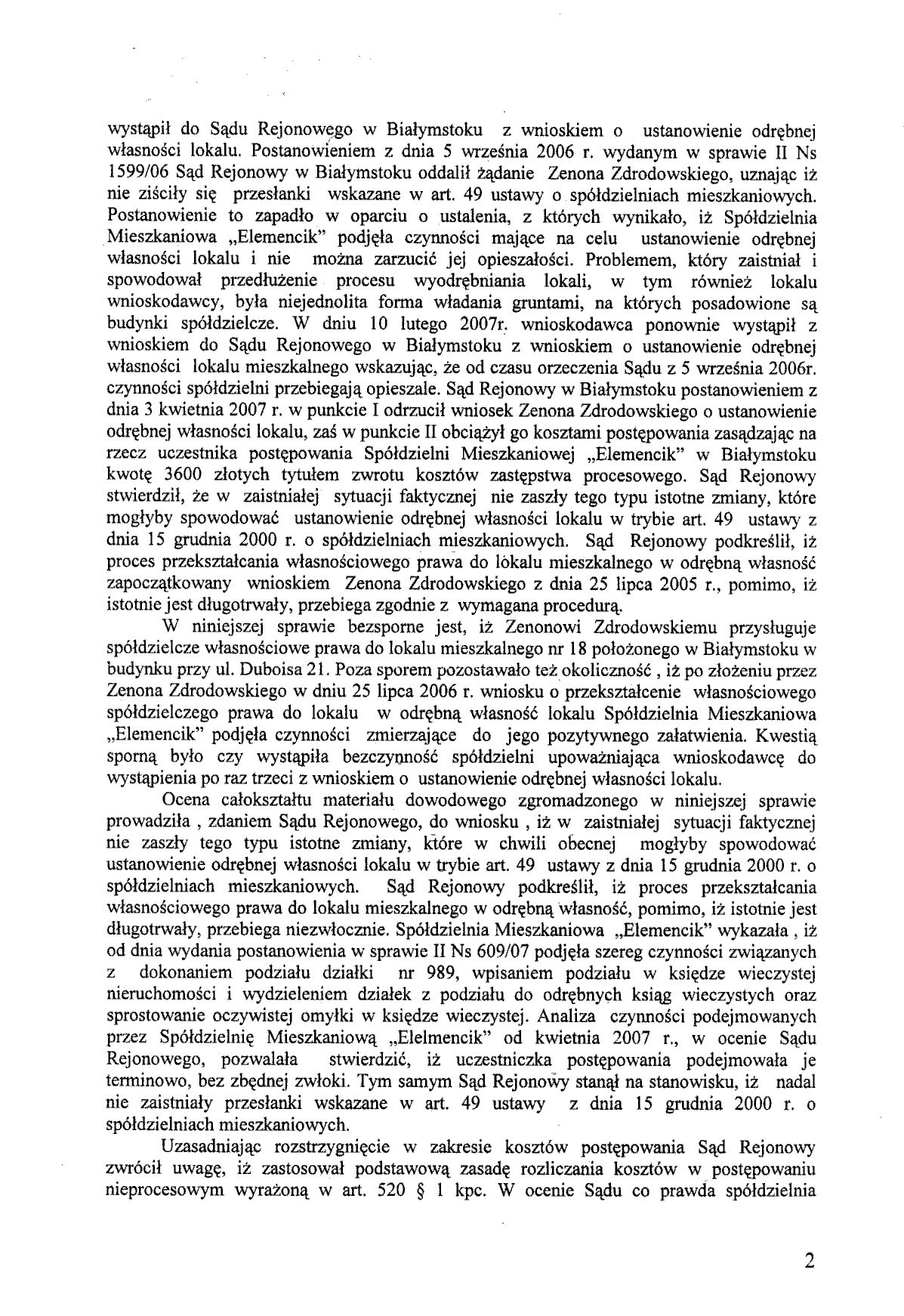

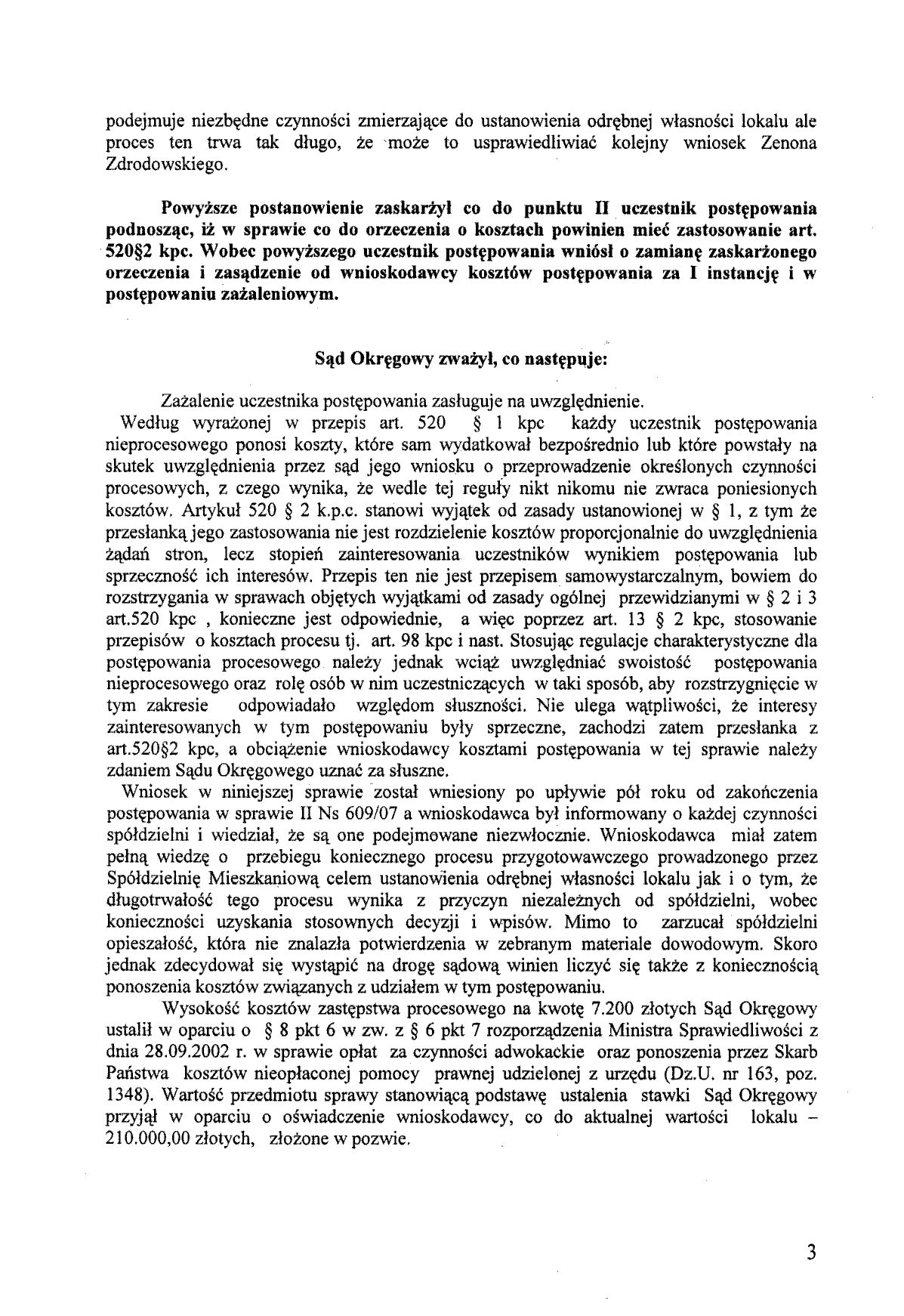

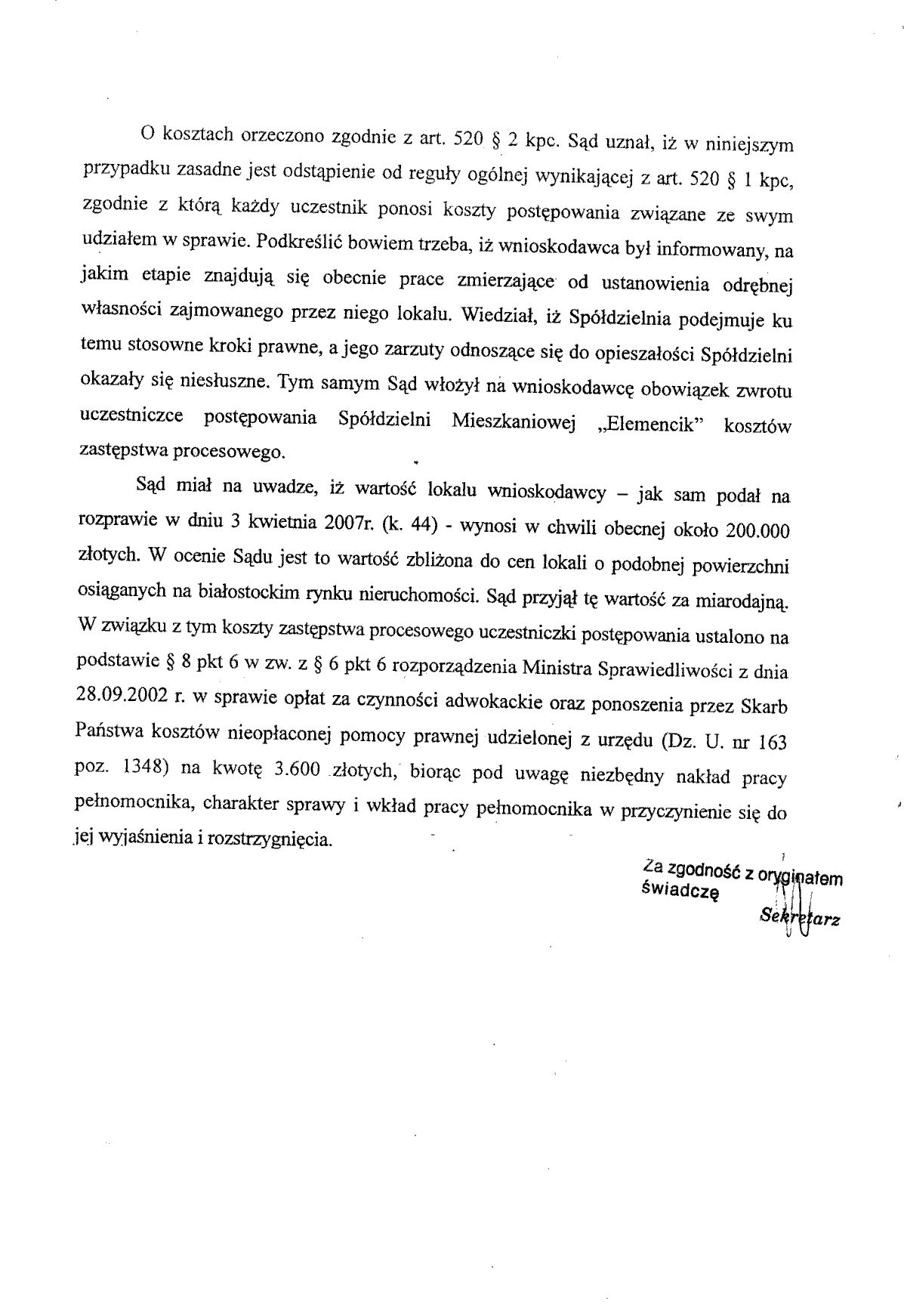

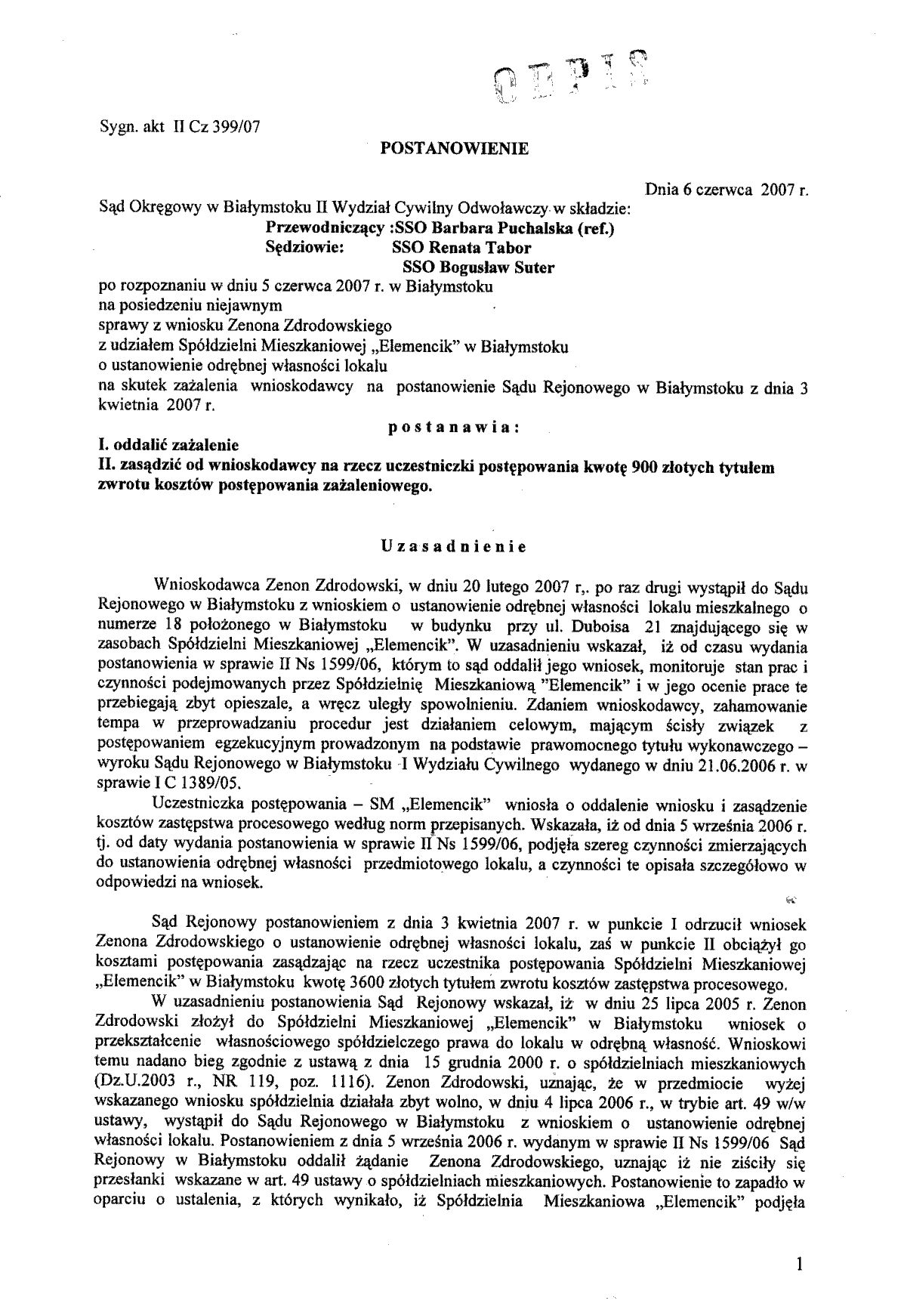

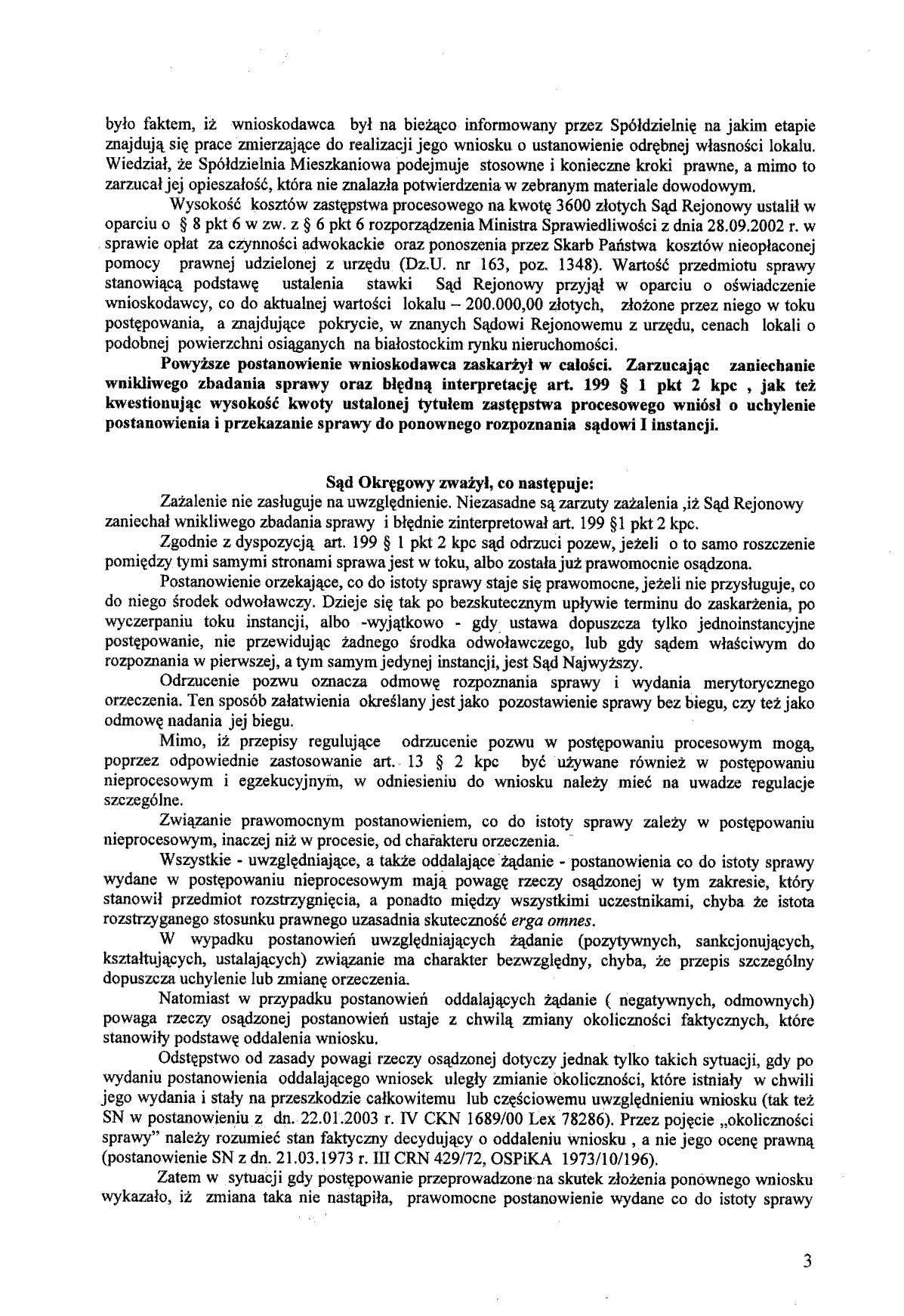

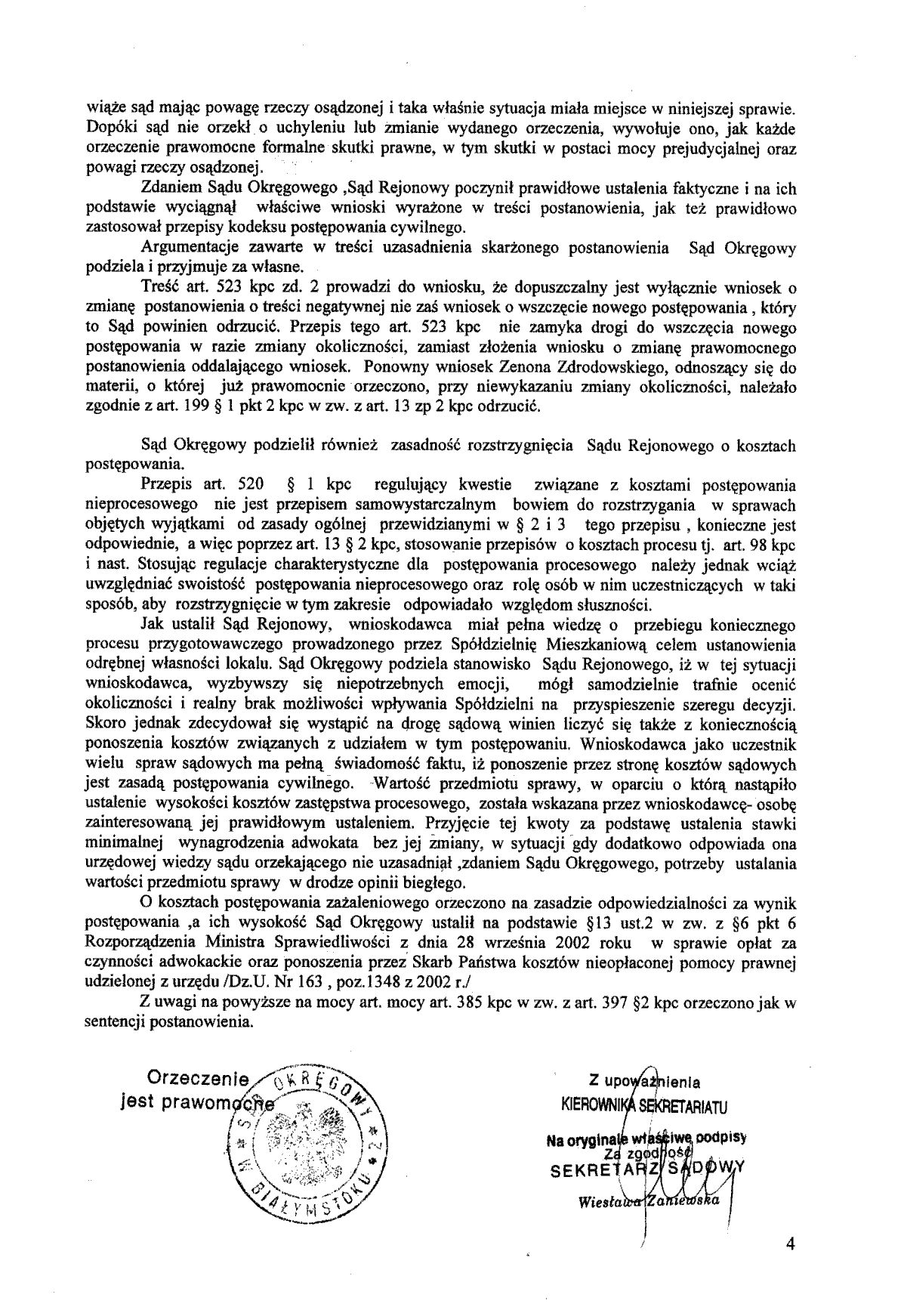

Postanowienie Sądu Okręgowego ws. ustanowienia własności lokalu - zasądzono piorunujące koszty

- Szczegóły

- Autor: Stanisław Bartnik

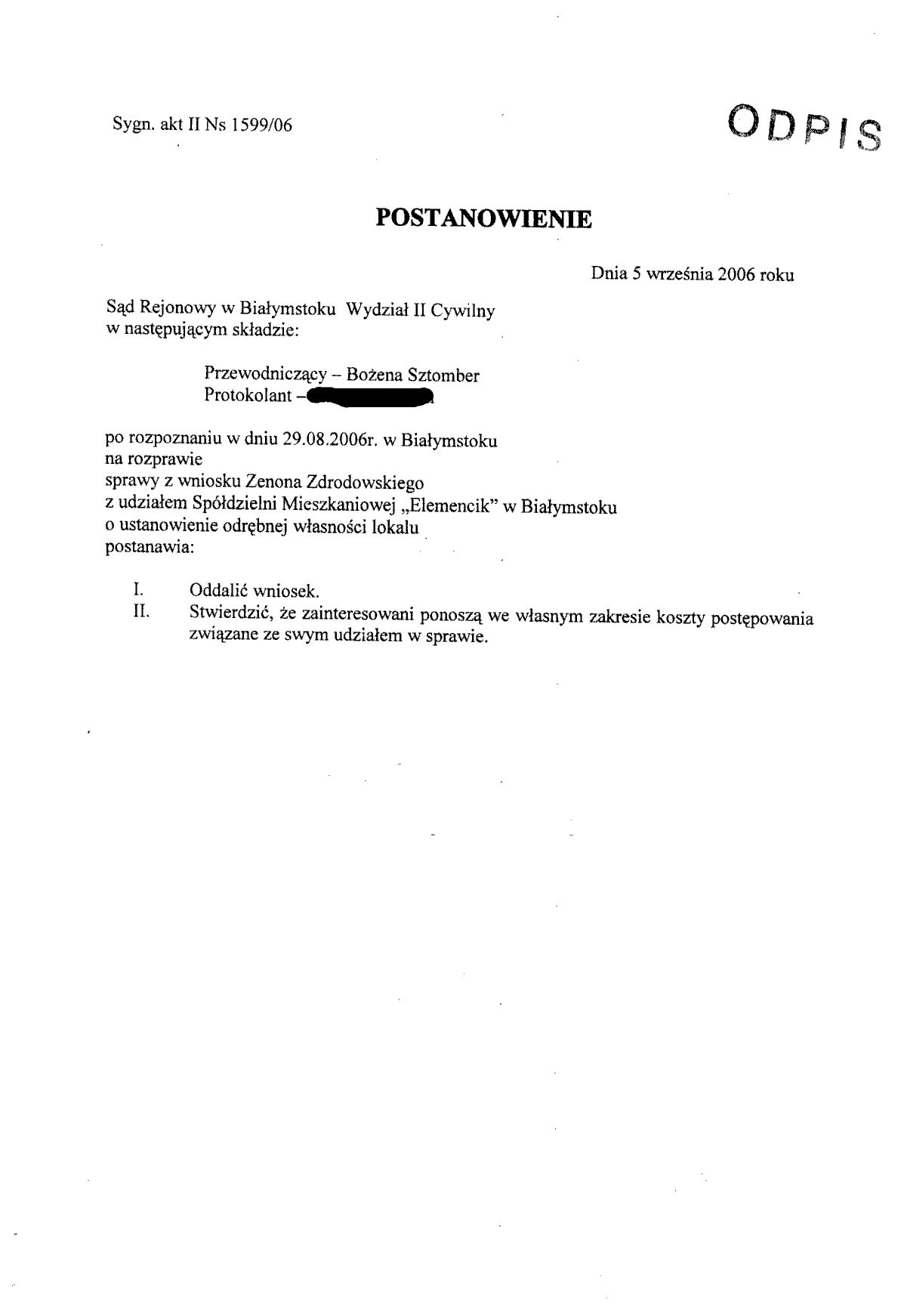

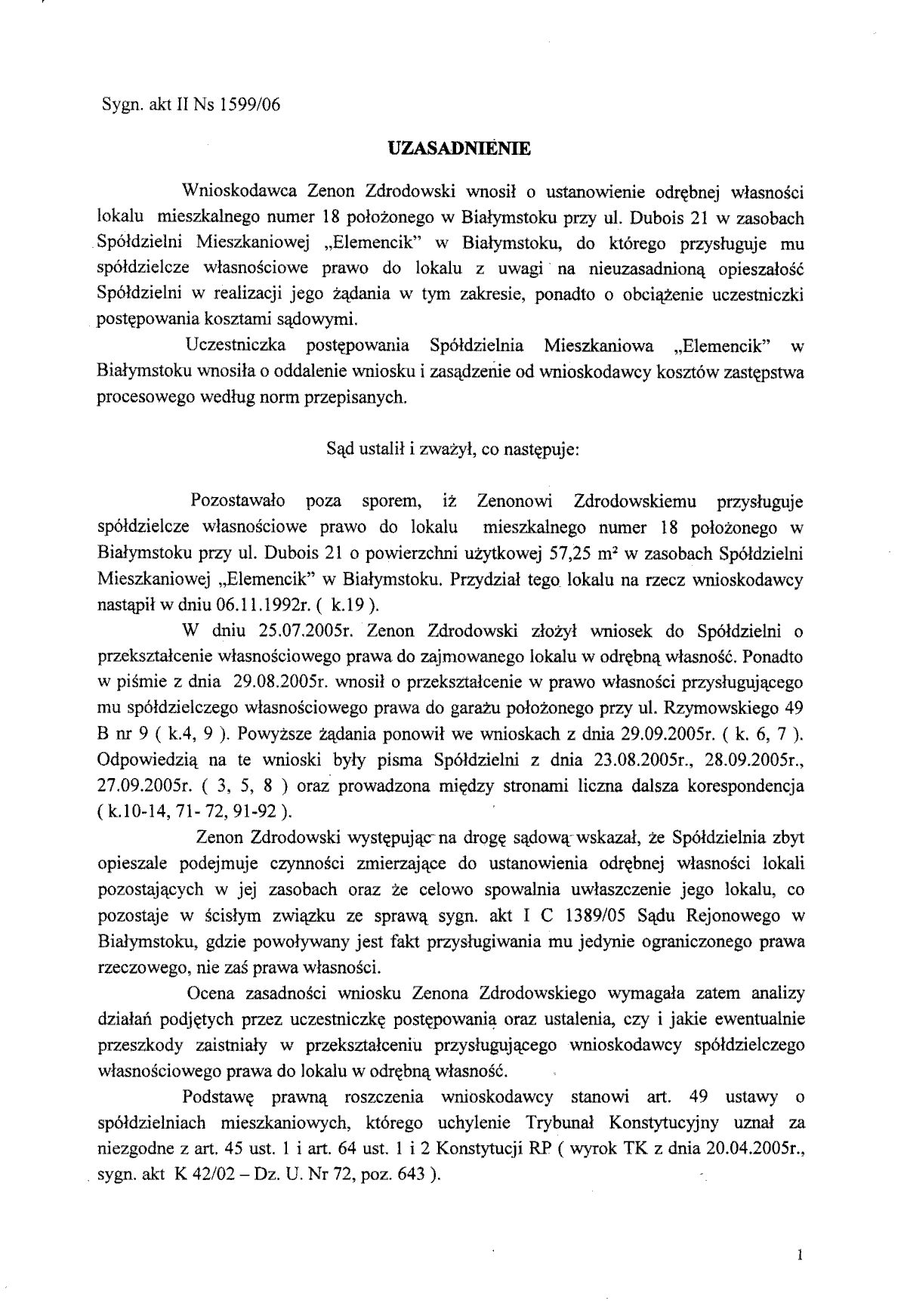

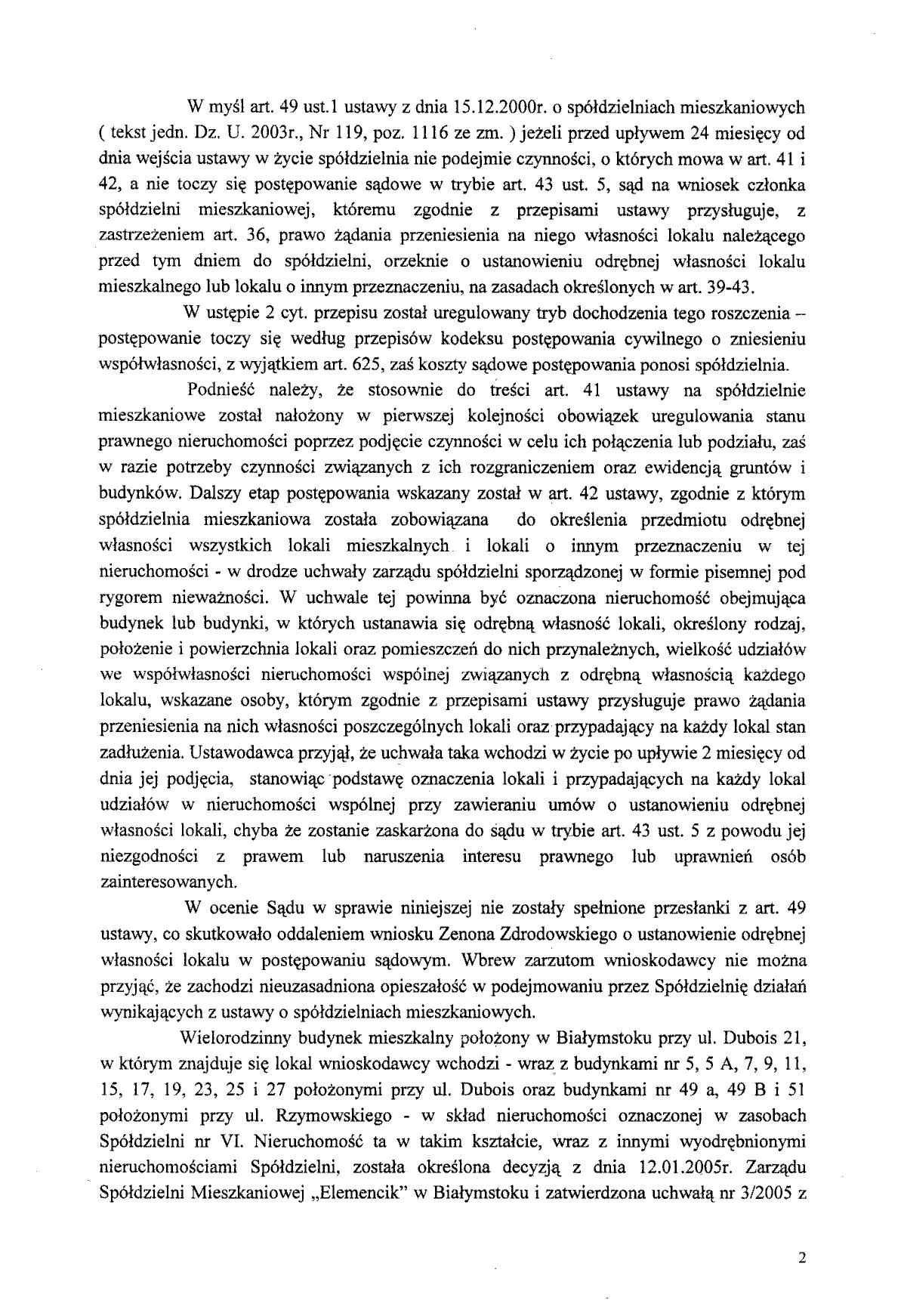

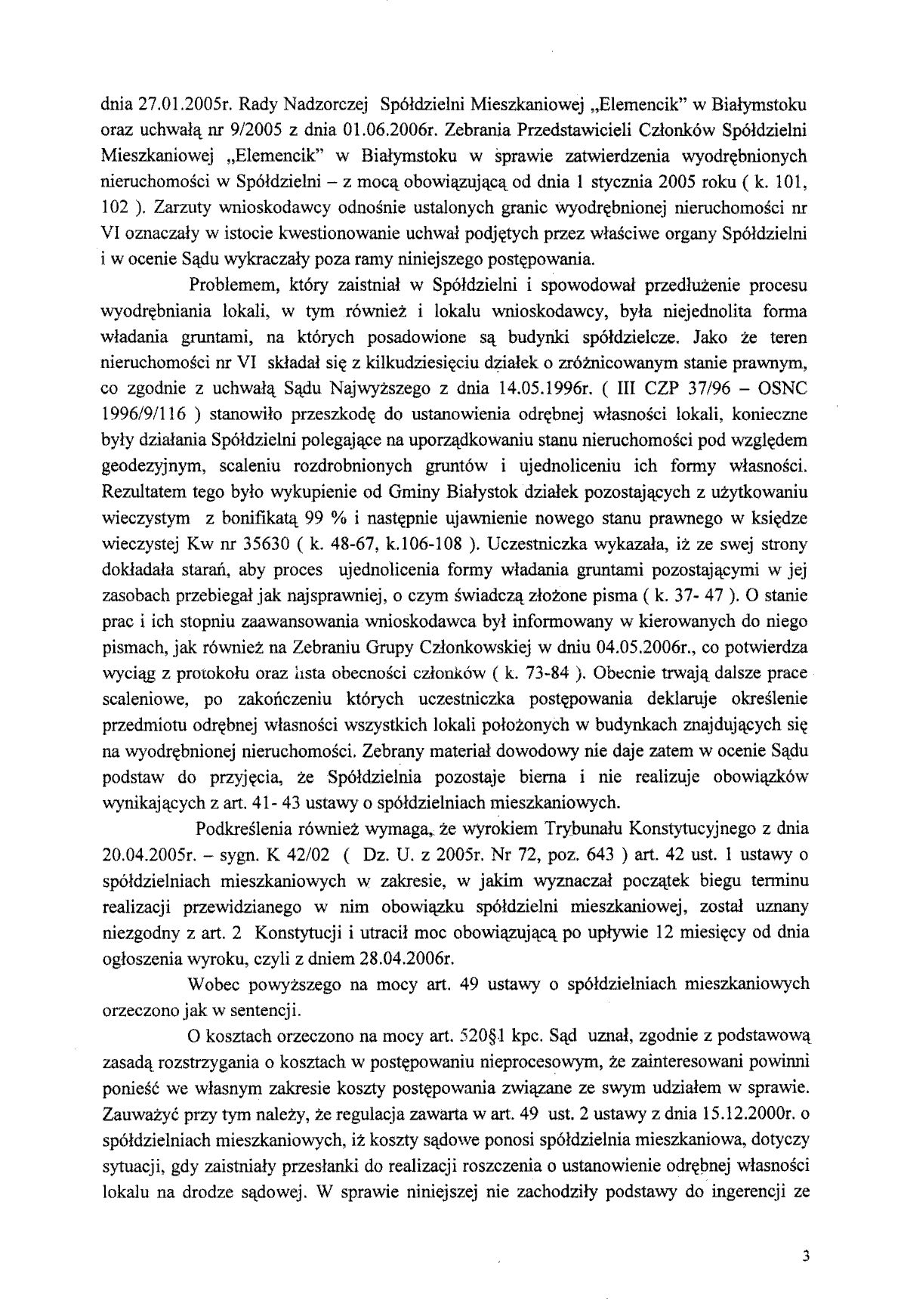

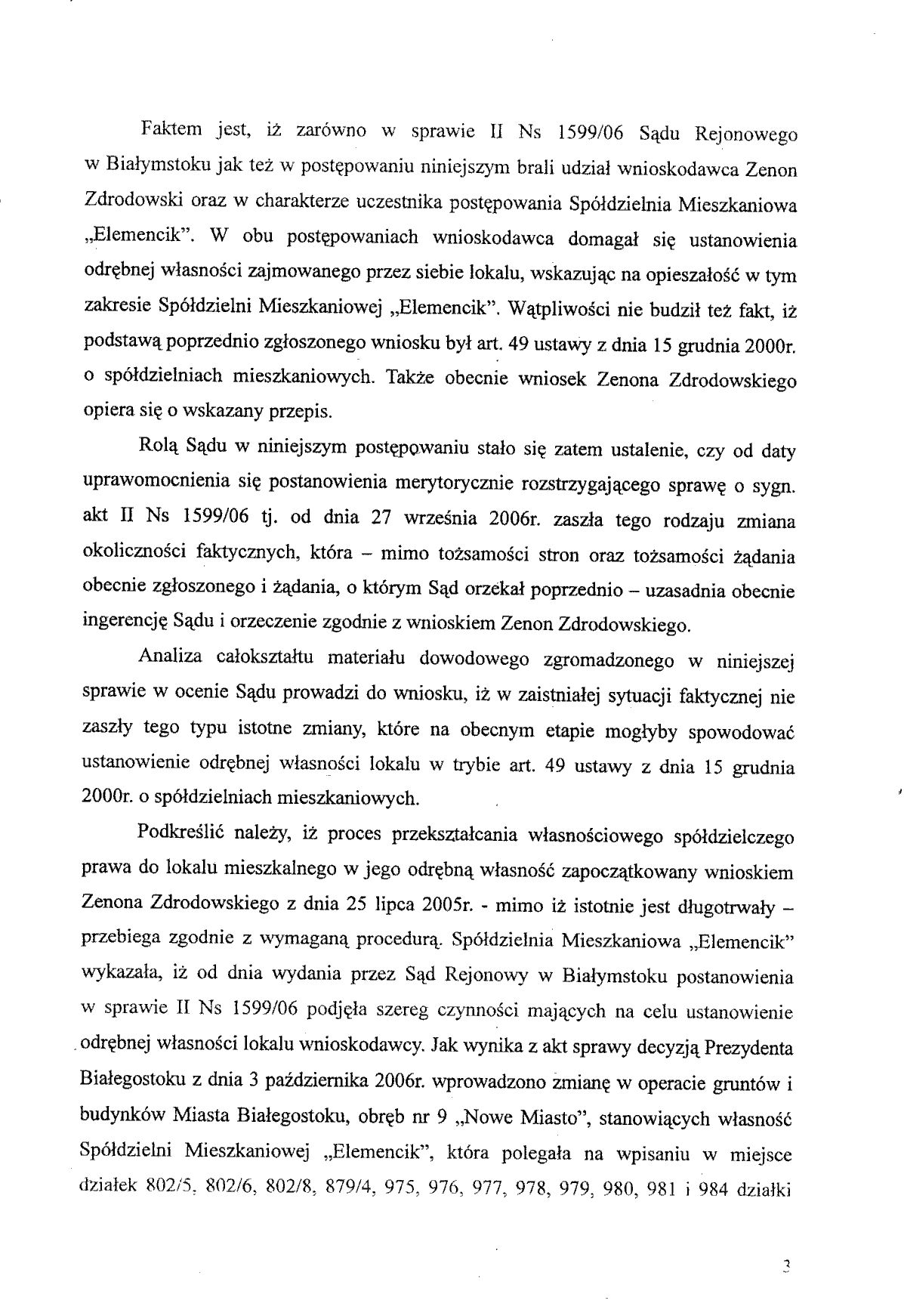

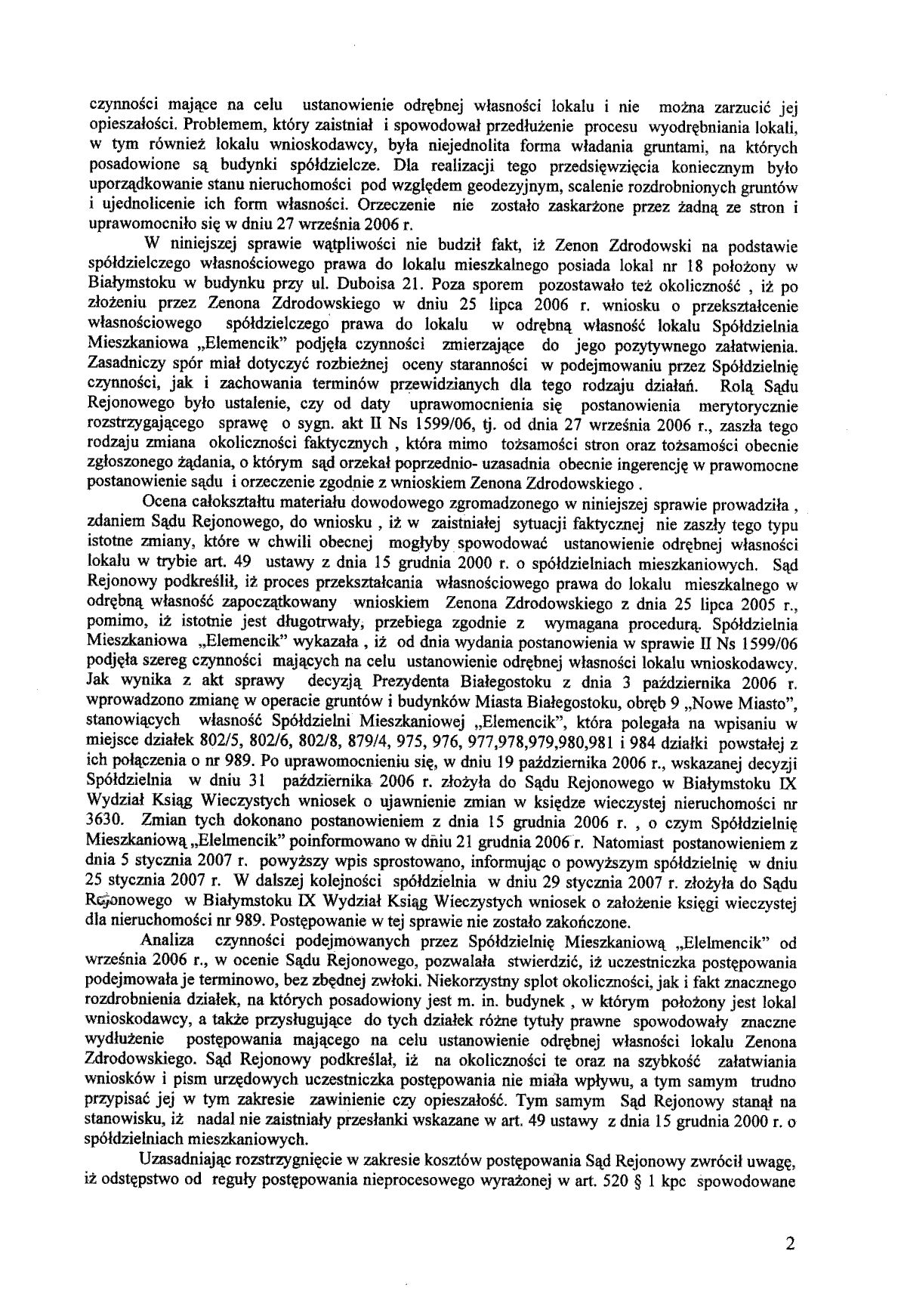

Postanowienie ws. wniosku o ustanowienie odrębnej własności lokalu - zasądzone wysokie koszty

- Szczegóły

- Autor: Stanisław Bartnik

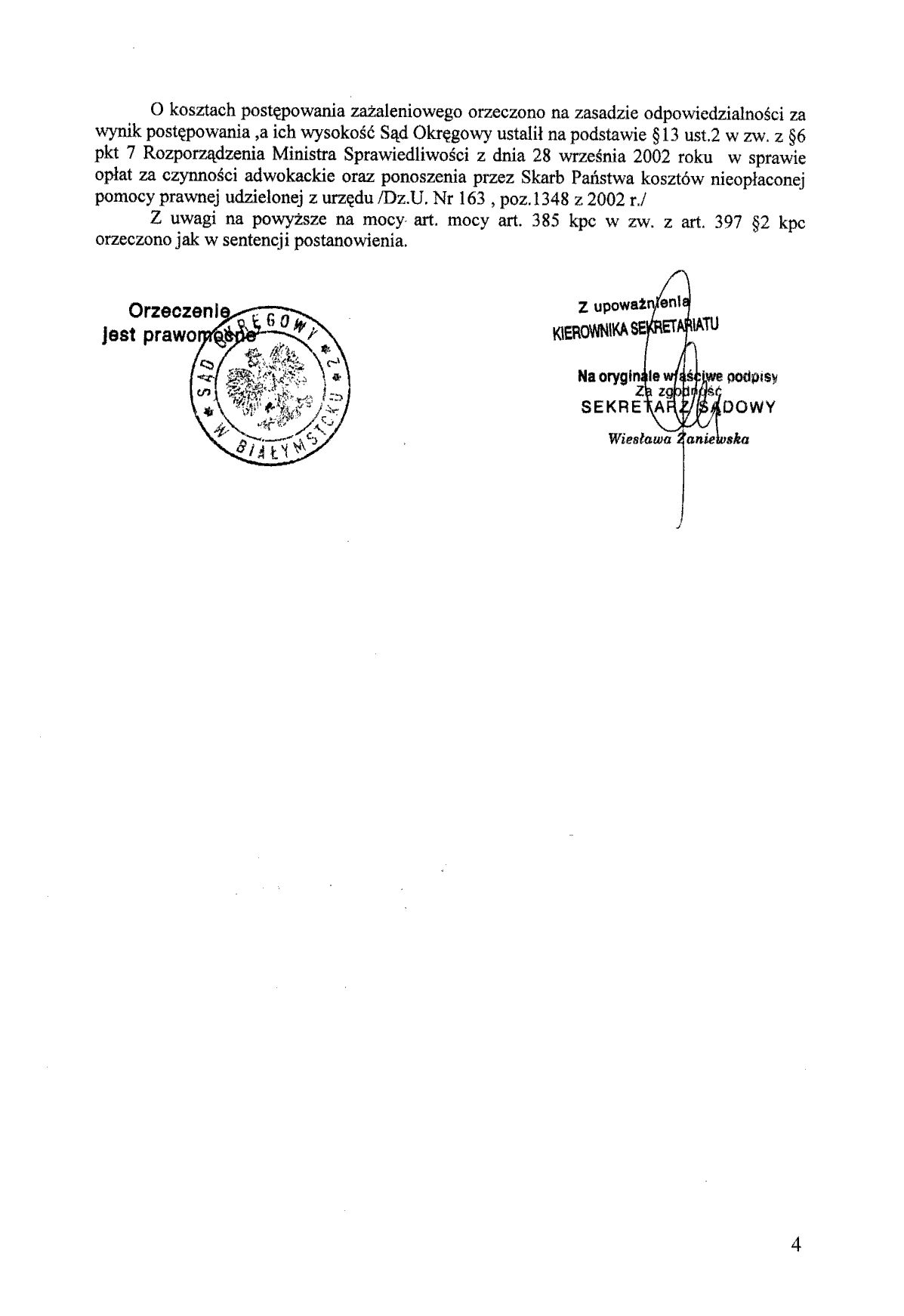

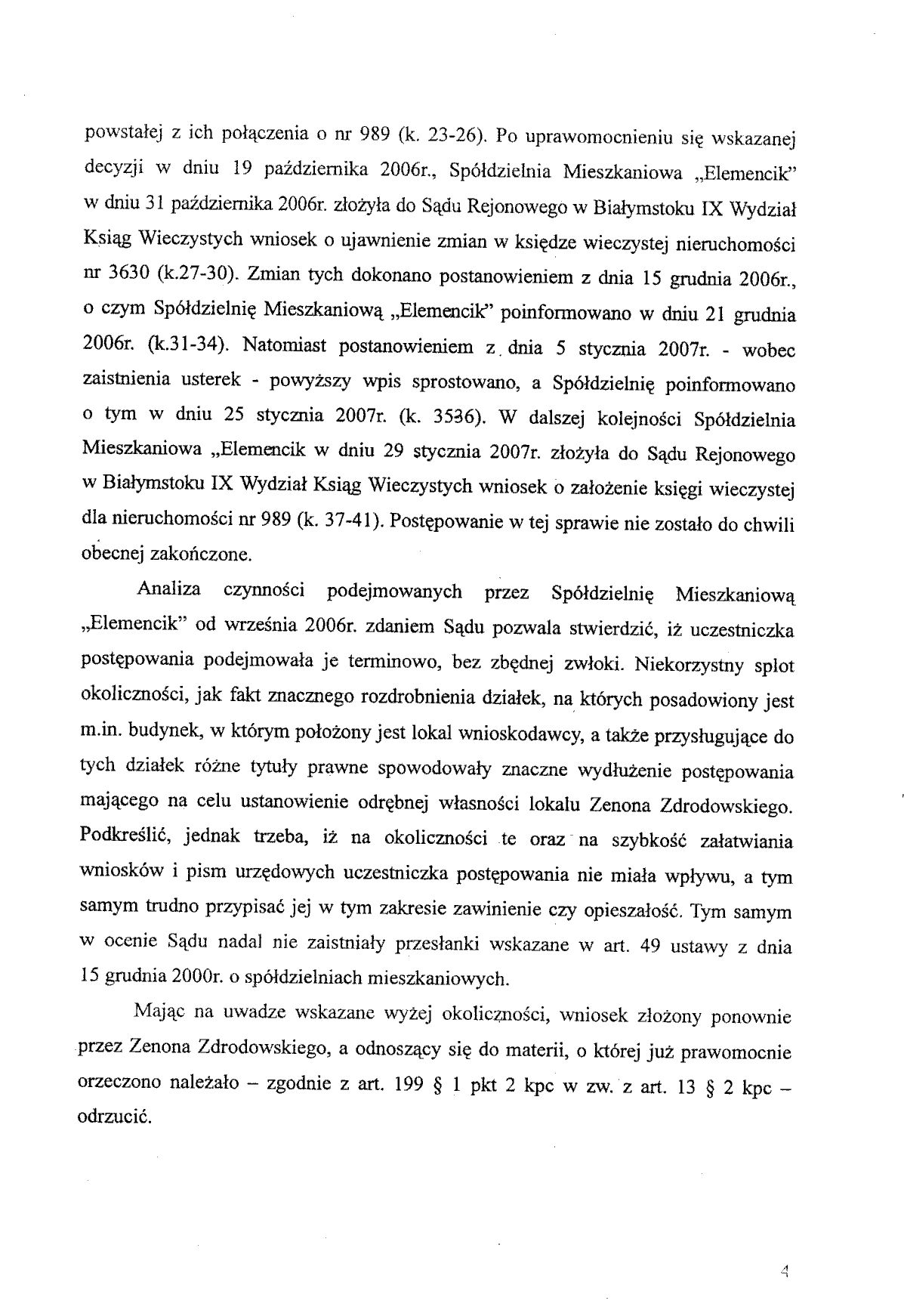

Postanowienie o odrzuceniu zażalenia ws. ustanowienia odrębnej własności lokalu

- Szczegóły

- Autor: Stanisław Bartnik

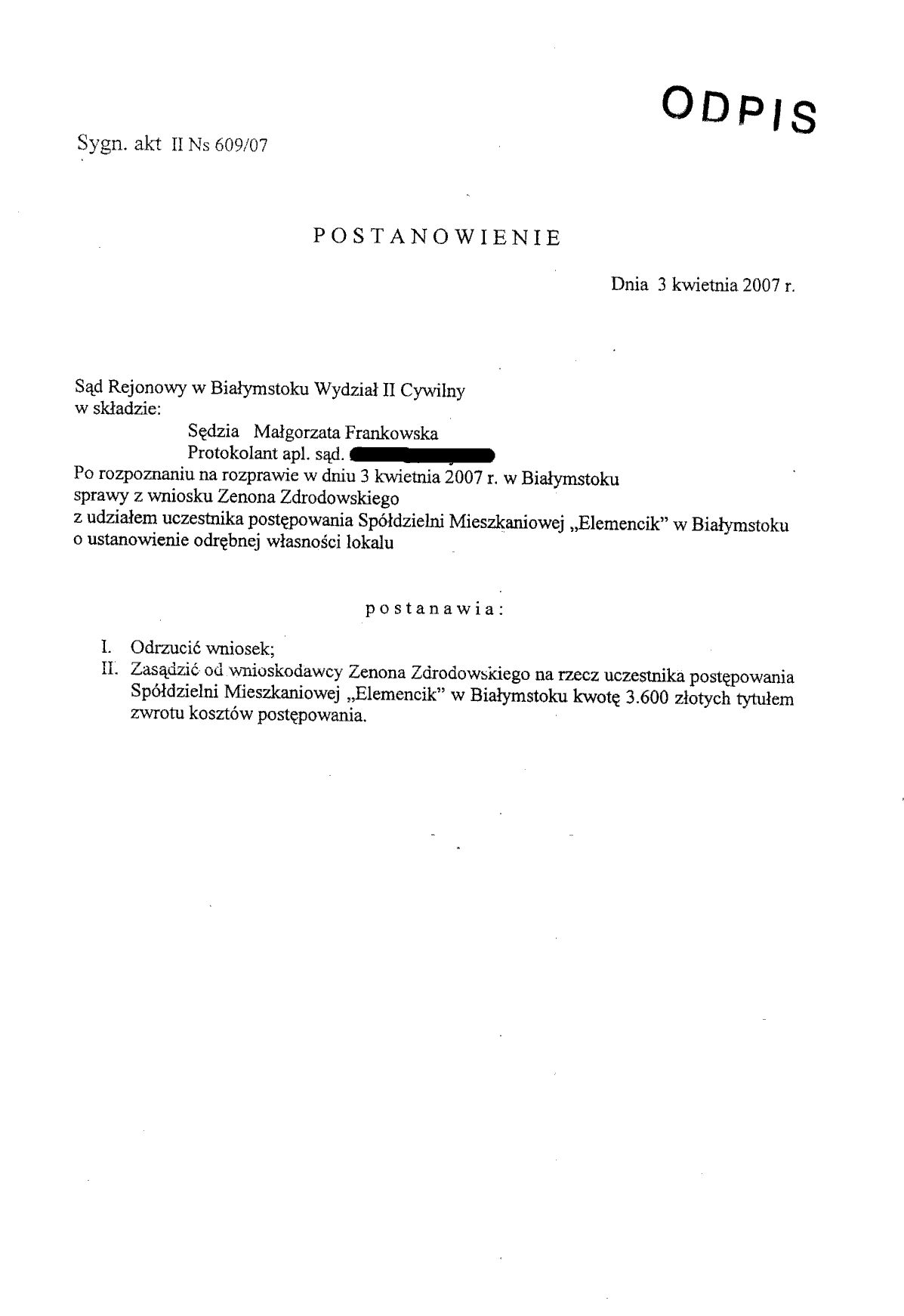

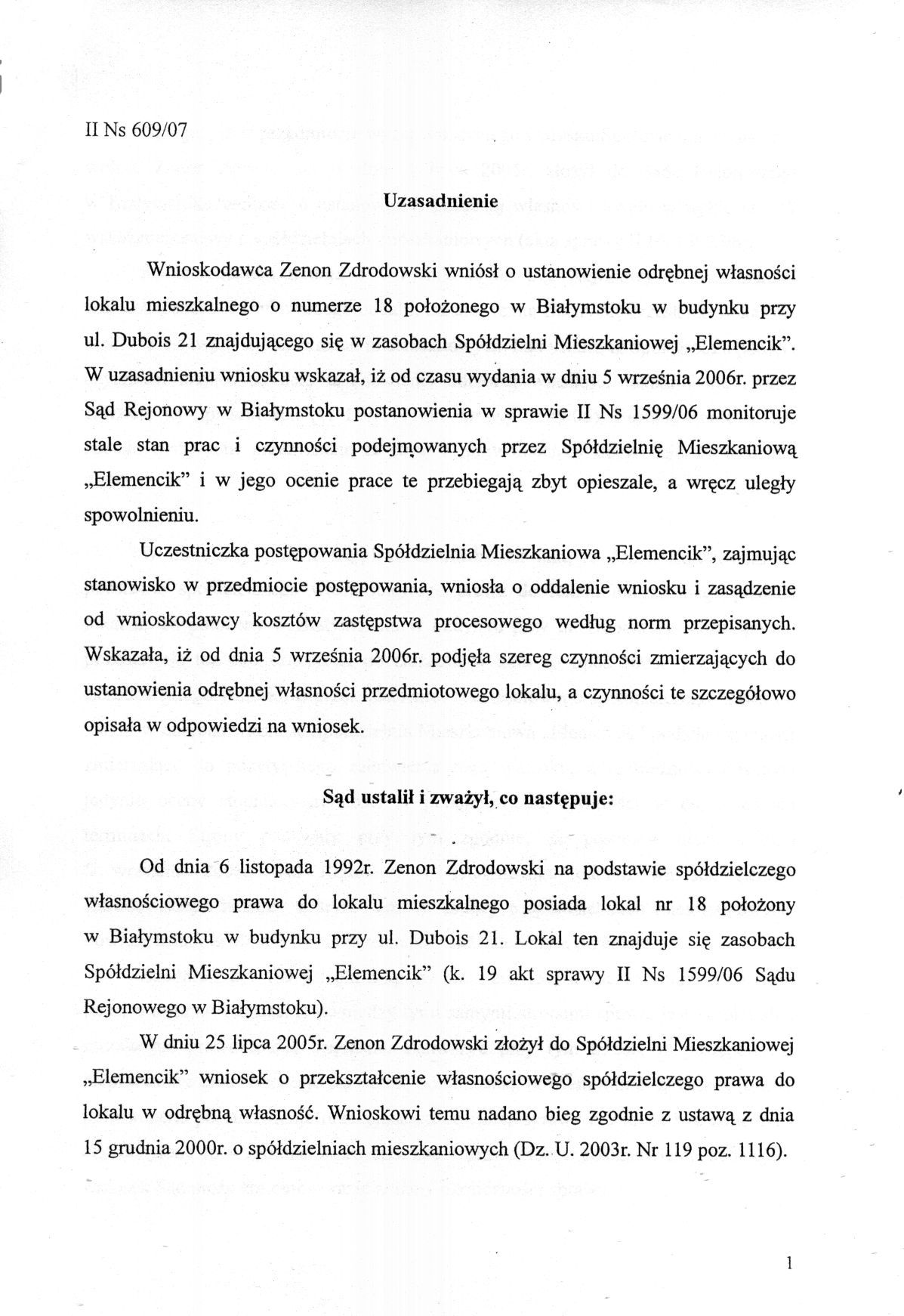

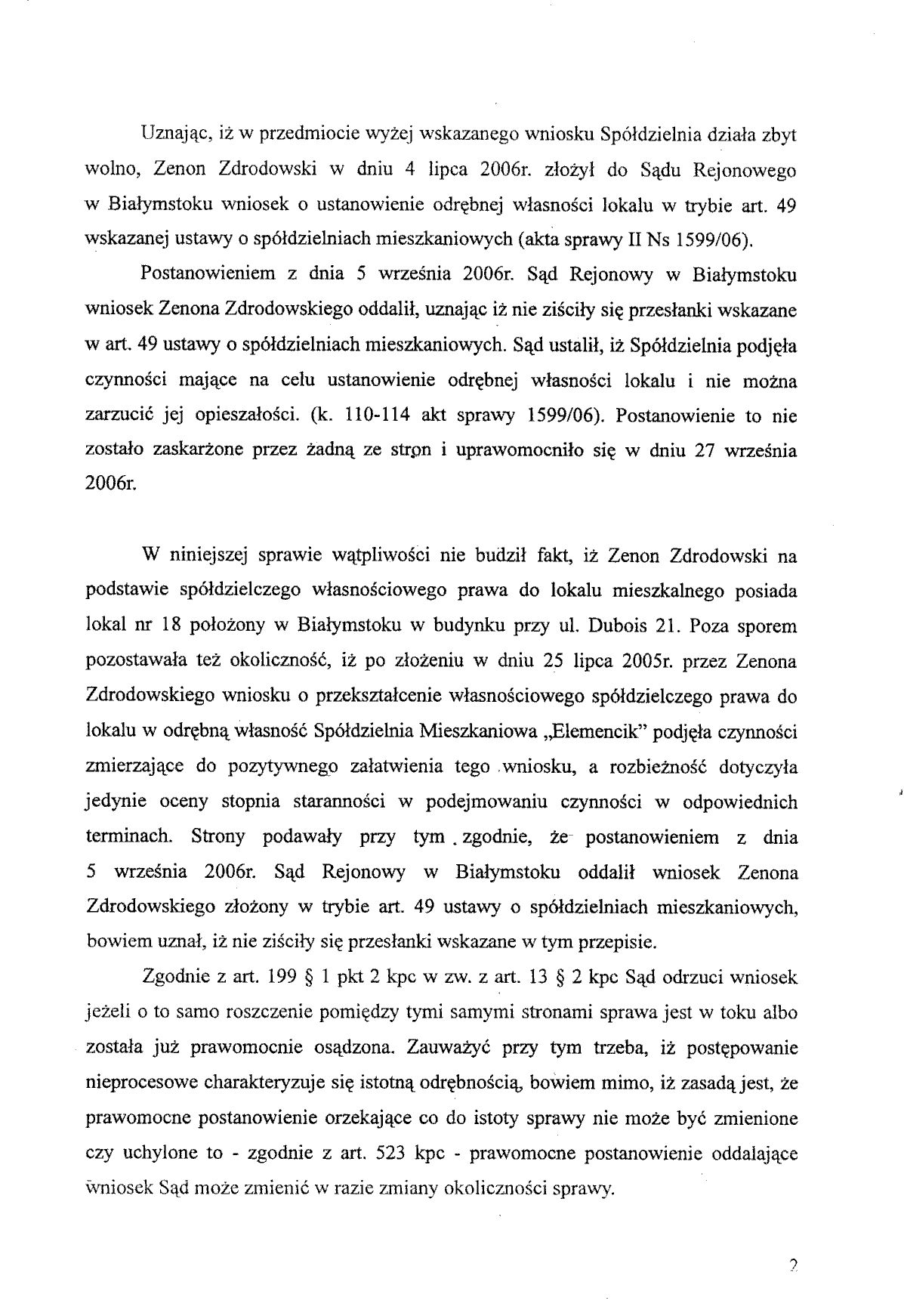

Postanowienie ws. wniosku o ustanowienie odrębnej własności lokalu