Jak dotąd nie udało nam się ustalić czy obce sieci handlowe działające na terenie Białegostoku płacą do kasy miasta podatek dochodowy i ewentualnie w jakiej wysokości.

Administracja Tadeusza Truskolaskiego broni się, że nie dysponuje danymi o wielkości podatku przekazanego gminie Białystok przez krajowe urzędy skarbowe – zapłaconego przez obce sieci od działalności prowadzonej w Białymstoku. Pytaliśmy o firmy: Auchan, Carrefour, Makro Cash and Carry, Selgros, Tesco, Lidl, Biedronka, Castorama, Leroy Merlin, Media Markt.

Obowiązujące prawo, w mojej ocenie, jest bardzo niekorzystne dla interesu państwowego i samorządowego, ponieważ zamiast opodatkowania firm w miejscu prowadzonej działalności, pozwala na uzależnianie wysokości podatku m.in. od liczby etatowo zatrudnionych a nie realnych obrotów i zysków w miejscu działalności. Korzystną furtką dla obcych sieci jest m.in. art. 10 ustawy o dochodach jednostek samorządu terytorialnego.

Art. 10. 1. Jeżeli podatnik podatku dochodowego od osób prawnych posiada zakład (oddział) położony na obszarze jednostki samorządu terytorialnego innej niż właściwa dla jego siedziby, to część dochodu z tytułu udziału we wpływach z tego podatku jest przekazywana do budżetu jednostki samorządu terytorialnego, na której obszarze znajduje się ten zakład (oddział), proporcjonalnie do liczby zatrudnionych w nim osób na podstawie umowy o pracę, z zastrzeżeniem ust. 2 i 2a.

2. W przypadku podatkowej grupy kapitałowej przepis ust. 1stosuje się odpowiednio do spółek wchodzących w skład podatkowej grupy kapitałowej oraz zakładów (oddziałów) tych spółek.

2a. W przypadku podatnika podatku dochodowego od osób prawnych, prowadzącego działalność poprzez położony na terytorium Rzeczypospolitej Polskiej zakład zagraniczny, część dochodu z tytułu udziału we wpływach z tego podatku jest przekazywana do budżetu jednostki samorządu terytorialnego, na obszarze której wykonują prace, na podstawie umowy o pracę, osoby zatrudnione przez tego podatnika lub przez jego zagraniczny zakład, proporcjonalnie do liczby osób zatrudnionych przez niego lub ten zagraniczny zakład na terytorium Rzeczypospolitej Polskiej.

3. Zakładem (oddziałem) w rozumieniu ustawy jest określone w umowie o pracę miejsce wykonywania pracy, położone na obszarze jednostki samorządu terytorialnego innej niż jednostka samorządu terytorialnego właściwa dla siedziby podatnika.

4. Podatnicy podatku dochodowego od osób prawnych są obowiązani do sporządzania i przekazywania informacji składanych do urzędów skarbowych, zawierających wykaz zakładów (oddziałów) oraz liczbę osób zatrudnionych na podstawie umowy o pracę, świadczących pracę w poszczególnych zakładach (oddziałach) ze wskazaniem jednostek samorządu terytorialnego, na których obszarze są położone.

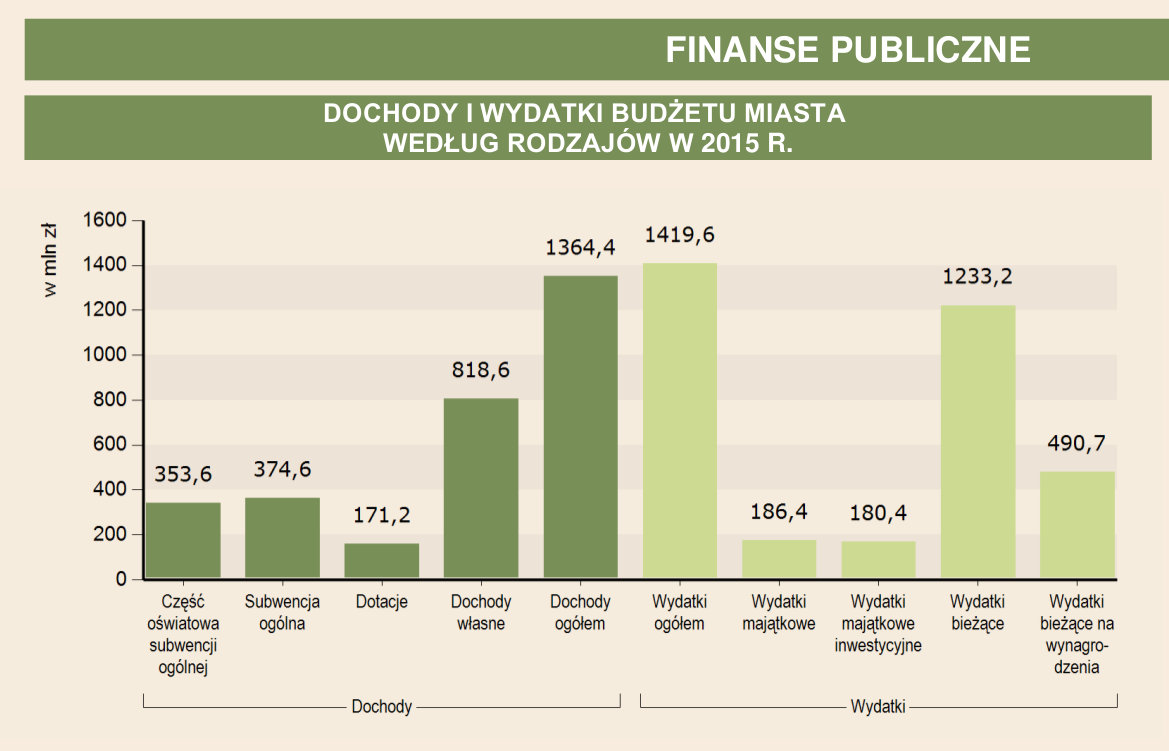

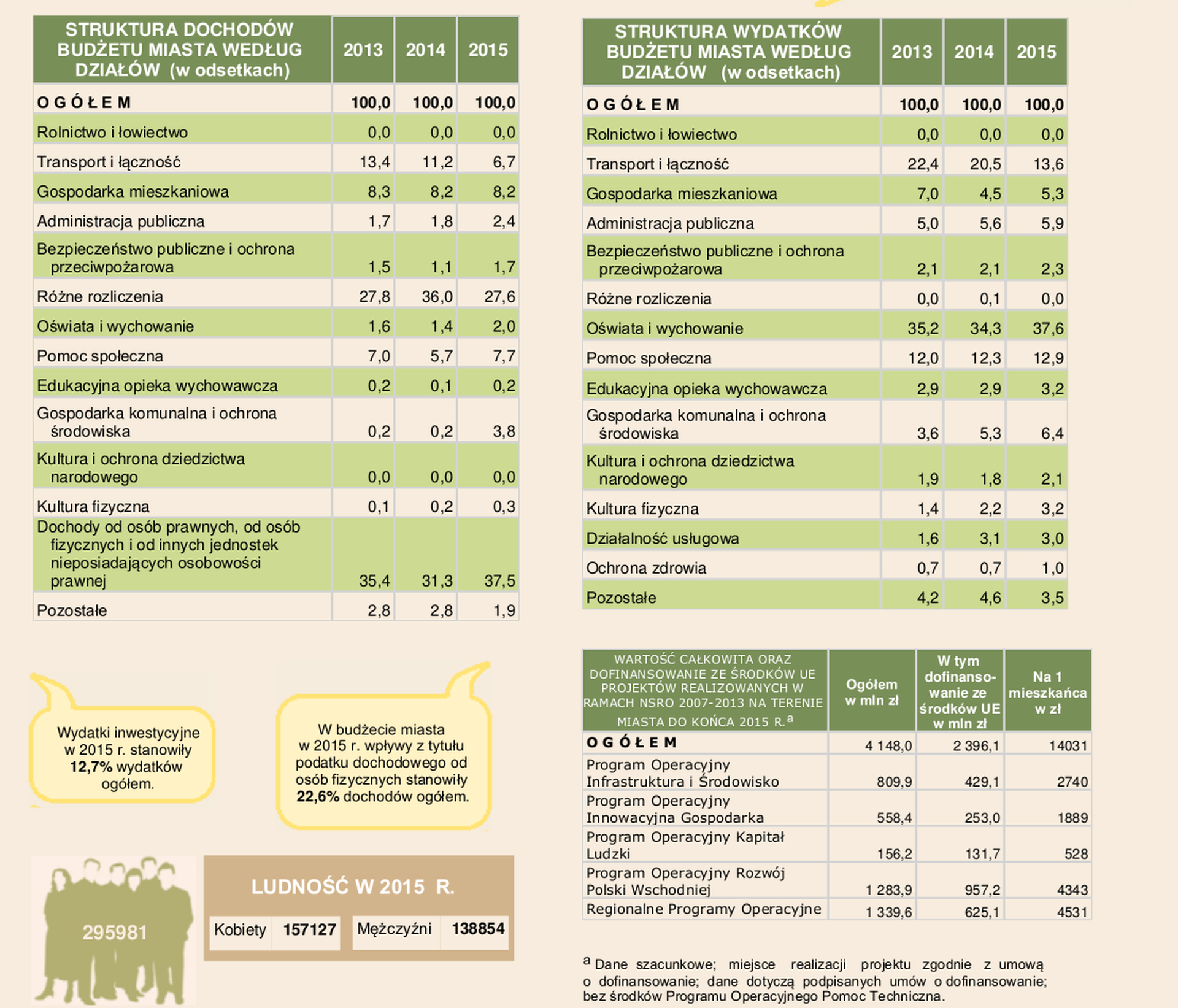

W związku z powyższym urzędnicy Truskolaskiego podają jedynie globalną kwotę podatku dochodowego jaką gmina otrzymała od wszystkich osób prawnych. Wskazano, że za rok 2015 wpłynęło tylko 16,2 mln złotych. Z kolei białostocki GUS podał, że wpływy z podatku dochodowego od osób fizycznych za rok 2015 wyniosły 308,35 mln złotych - to zdaniem GUS 22,6 % ogółu dochodów Białegostoku.

Jako ciekawostkę warto podać, że na dzień 31 grudnia 2015 r. według GUS w województwie Podlaskim działo 99 309 firm, w tym:

- 95 459 zatrudniających do 9 pracowników

- 3 032 zatrudniających 10-49

- 725 zatrudniających 50-249

- 76 zatrudniających 250-1000

- 17 zatrudniających powyżej 1000 pracowników

A w podregionie białostockim ogółem 50 725 w tym:

- 48 801 zatrudniających do 9 pracowników

- 1 499 zatrudniających 10-49

- 366 zatrudniających 50-249

- 48 zatrudniających 250-1000

- 11 zatrudniających powyżej 1000 pracowników