Pogarszająca się konkurencyjność zagraża ambicji krajów naszego regionu w staniu się nowymi, ponadregionalnymi centrami handlowymi.

W skrócie:

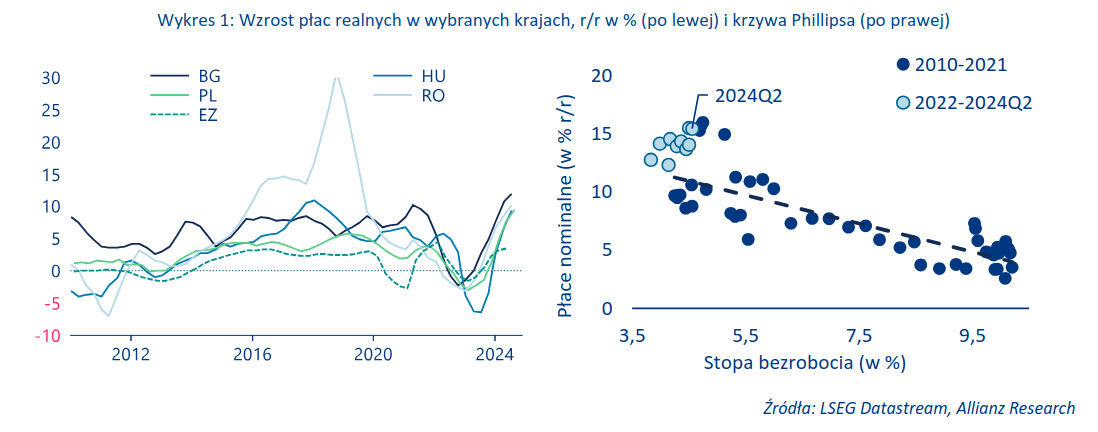

• Napięcie na rynku pracy (m.in. niewystarczająca podaż) i utrzymujące się skutki szoku inflacyjnego z lat 2022-23 doprowadziły do dwucyfrowego wzrostu płac realnych - przede wszystkim w Bułgarii (+15% w II kwartale 2024 r.), a następnie w Polsce (+12%), na Węgrzech i w Rumunii (w obu przypadkach +10%)

• Pomimo znacznego spadku inflacji, polityka rządów w regionie (m.in. znaczne podwyżki płacy minimalnej) dodatkowo napędza ten trend. Koszty pracy wzrosły o +9,2% w drugim kwartale 2024 r. – był to największy ich skok od 2010 r.

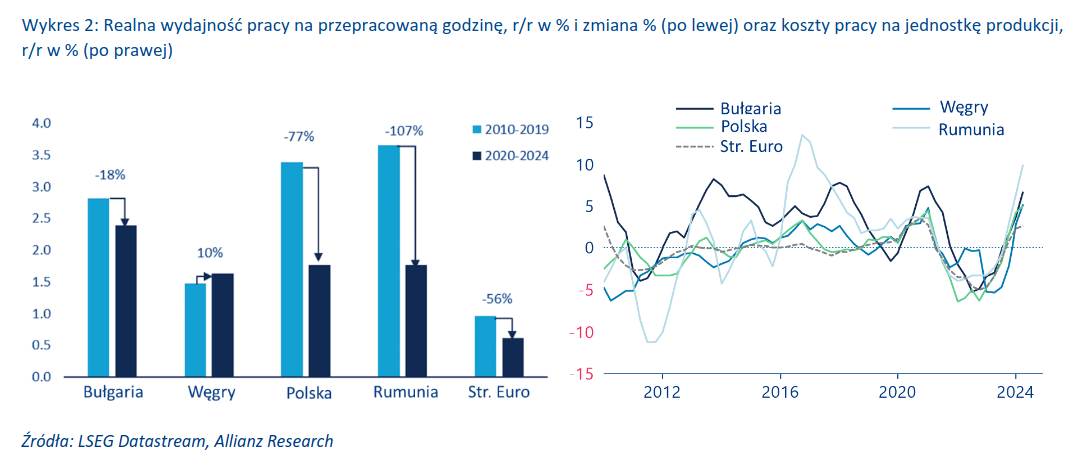

• Koszty pracy wzrosły, ponieważ produktywność nie nadąża za płacami: produktywność pozostała w tyle, spadając o -48% w całym regionie.

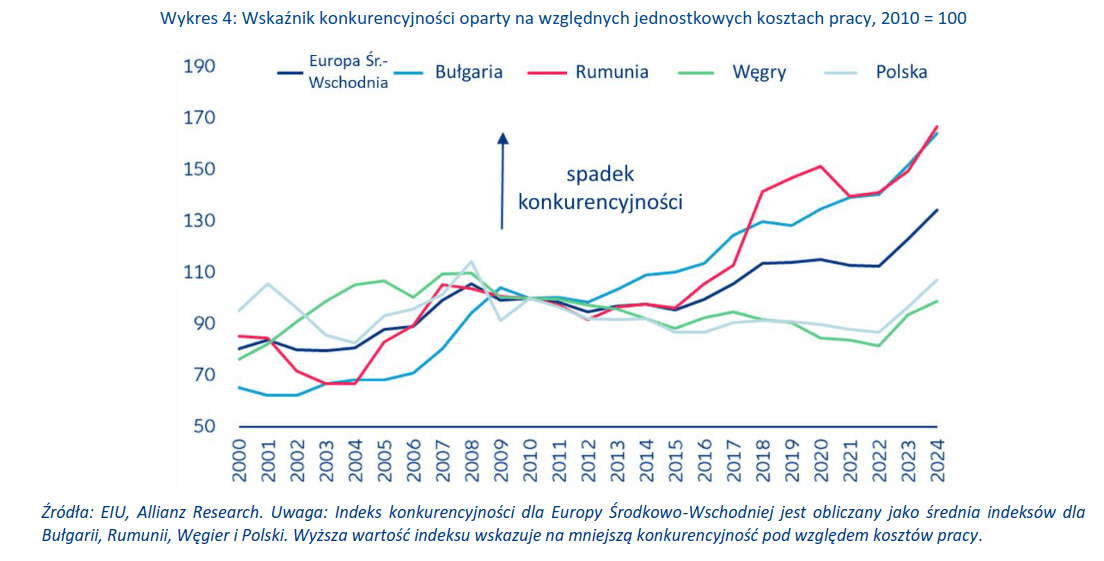

• Mimo iż kraje Europy Środkowo-Wschodniej nadal przyciągają (liczne) bezpośrednie inwestycje zagraniczne, konkurencyjność regionu pod względem kosztów pracy konsekwentnie spada: od -14% do -19% w latach 2022-2024, co skłania kraje Europy Zachodniej do ponownego rozważenia swoich strategii outsourcingu.

Kraje Europy Środkowej i Wschodniej (CEE) były idealnymi centrami outsourcingu dla Europy, ale wyższe płace zmniejszają ich konkurencyjność. W regionie stopniowo rozwijają się usługi o wyższej wartości dodanej, w tym IT i zaawansowane usługi, takie jak programowanie komputerowe, doradztwo i usługi informacyjne, szczególnie w Bułgarii i Rumunii. Niemniej jednak, produkcja, zwłaszcza w sektorze motoryzacyjnym, stanowiła dotychczas o ich przewadze konkurencyjnej, pozycjonując kraje Europy Środkowo-Wschodniej jako idealne centra outsourcingu dla firm z Europy Zachodniej. Jednak rosnące płace nominalne i realne stopniowo niwelują tę przewagę konkurencyjną.

Silny wzrost płac odzwierciedla napięcia na lokalnych rynkach pracy i utrzymujące się skutki szoku inflacyjnego z lat 2022-2023. Płace realne gwałtownie wzrosły w tym roku, z Bułgarią na czele z niezwykłym wzrostem o +15% r/r w II kwartale, a następnie w Polsce o odpowiednio +12% oraz na Węgrzech i w Rumunii o +10%. Chociaż w III kwartale stopy wzrostu płac realnych nieznacznie spadły, to nadal pozostają one wysokie w porównaniu z globalnymi trendami, zwłaszcza w porównaniu ze średnią strefy euro wynoszącą zaledwie +3% (wykres 1, po lewej – EZ dla strefy Euro).

I pomimo znacznego spadku inflacji - do 3,8% rok do roku w III kwartale 2024 r. - realny wzrost płac w regionie utrzymywał się w poprzednim kwartale na imponującym poziomie +10,5%. Jest to w dużej mierze wynikiem napięć na rynku pracy, ze średnią stopą bezrobocia wynoszącą zaledwie +4,5% w II kwartale 2024 r., które zwykle koreluje z niższym wzrostem płac (wykres 1, po prawej). Dość stabilna relacja między bezrobociem a wzrostem płac zmieniła się od czasu pandemii, skutkując silniejszym wzrostem płac przy danym poziomie bezrobocia. Czynniki przyczyniające się do tego trendu to m.in. bezpieczne formy zatrudnienia, które zwiększają siłę przetargową pracowników oraz dążenie do wyższych płac w celu zrekompensowania wcześniejszej erozji dochodów w okresach inflacji. Polityka rządów również miała dużą rolę: podwyżki płacy minimalnej były znaczące, w Polsce o +19%, Rumunii o +12% i Bułgarii o +20% w 2024 r., a na Węgrzech o +15% w grudniu ubiegłego roku. Biorąc pod uwagę wysoki odsetek osób zarabiających na poziomie płacy minimalnej, podwyżki te wraz ze wzrostem wynagrodzeń w sektorze publicznym w znacznym stopniu przyczyniły się do ogólnego wzrostu płac w całym regionie.

Koszty pracy wzrosły, ponieważ produktywność nie nadąża za płacami. Podczas gdy silny wzrost płac jest zwykle napędzany znaczną poprawą wydajności pracy - umożliwiając firmom podnoszenie wynagrodzeń pracowników bez szkody dla marż zysku – korelacja ta nie występuje obecnie w regionie Europy Środkowo-Wschodniej. W rzeczywistości wydajność pracy spada. Porównując okresy przed i po pandemii, stwierdzamy, że wzrost produktywności w Europie Środkowo-Wschodniej spadł o -48%. Realna wydajność pracy na przepracowaną godzinę w Rumunii gwałtownie spadła z 3,7% w latach 2010-2019 do zaledwie 1,8% w latach 2020-2024, co oznacza spadek ponad dwukrotnie większy niż w całej strefie euro. Polska doświadczyła oszałamiającego -77% spadku średniego wzrostu wydajności, podczas gdy Węgry osiągnęły skromny wzrost o +10% (wykres 2, po lewej). Ta pogłębiająca się przepaść między wzrostem płac a wzrostem produktywności była głównym czynnikiem napędzającym wzrost jednostkowych kosztów pracy, które osiągnęły średni wzrost r/r o +9,2% w II kwartale 2024 r. - najwyższy wzrost od 2010 r.

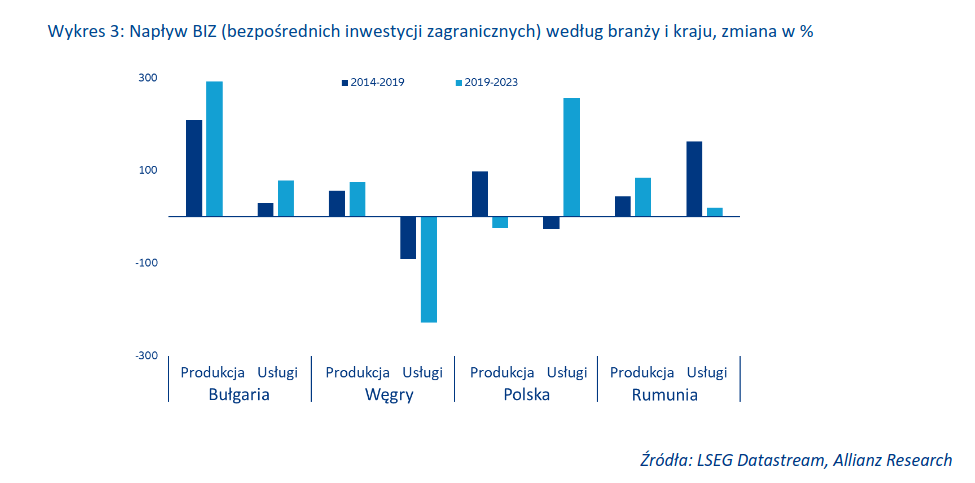

Chociaż istnieją wyzwania związane z konkurencyjnością, region nadal przyciąga inwestycje. Niedawne spłaszczenie korelacji między produktywnością a jednostkowymi kosztami pracy może wskazywać na spadek konkurencyjności. Rosnące koszty pracy mogą skłonić kraje Europy Zachodniej, które wcześniej outsourcowały siłę roboczą do regionu, do ponownej oceny swoich strategii. Niemniej jednak, napływ bezpośrednich inwestycji zagranicznych (BIZ) sugeruje, że region pozostaje atrakcyjny jako miejsce outsourcingu (Wykres 3). W szczególności Bułgaria stała się kluczowym ośrodkiem inwestycyjnym zarówno w sektorze produkcyjnym, jak i usługowym, a BIZ w sektorze produkcyjnym wzrosły niemal trzykrotnie w latach 2019-2024, przekraczając poziomy wzrostu sprzed pandemii. Z kolei Polska stała się ostatnio mniej atrakcyjna w sektorze produkcyjnym, ale odnotowała imponujący wzrost BIZ w sektorze usług o +250%, odwracając negatywny trend obserwowany przed pandemią. Największy udział w BIZ w Polsce, Bułgarii i na Węgrzech mają gospodarki strefy euro. Jednak w ostatnich latach nastąpiła zauważalna zmiana. W Bułgarii udział strefy euro w całkowitej wartości BIZ spadł z 97% przed pandemią do zaledwie 55% w 2024 roku. Polska odnotowała bardziej umiarkowany spadek, a udział strefy euro zmniejszył się z 75% do 70%. Z kolei na Węgrzech odnotowano znaczny wzrost bezpośrednich inwestycji zagranicznych w strefie euro, z 27% do 97%. Ponadto Węgry są wyjątkowe pod tym względem, że chińskie BIZ wzrosły ponad dwukrotnie z 4% w 2019 r. do 9% w 2023 r., pozycjonując je jako zakład produkcyjny w Europie obsługujący rynek europejski. Tymczasem chińskie BIZ pozostają poniżej 1% zarówno w Bułgarii, jak i w Polsce.

Konkurencyjność krajów Europy Środkowo-Wschodniej pod względem kosztów pracy znacznie spadła w ujęciu względnym, przy czym szczególnie ucierpiały na tym Bułgaria i Rumunia. Historycznie rzecz biorąc, średnia konkurencyjność kosztowa krajów Europy Środkowo-Wschodniej - biorąc pod uwagę wahania kosztów pracy i kursów walutowych w stosunku do partnerów handlowych - pozostawała względnie stabilna do czasu gwałtownego pogorszenia koniunktury, które rozpoczęło się w 2022 roku. Trend po raz pierwszy zmienił się po 2012 r.; w ciągu kolejnej dekady Węgry i Polska odnotowały poprawę konkurencyjności kosztów pracy, stając się interesującymi centrami outsourcingu dla gospodarek Europy Zachodniej, ze wzrostem odpowiednio o +19,5% i +6,1% (wykres 4). Z kolei Bułgaria i Rumunia odnotowały znaczne straty, odpowiednio -29,8% i -35,1%. Znacząca deprecjacja węgierskiego forinta i polskiego złotego w stosunku do euro znacznie się do tego przyczyniła, pomagając zrównoważyć niektóre podwyżki płac w tych krajach. Jednak w ciągu ostatnich dwóch lat odnotowano jednolity spadek konkurencyjności kosztów pracy we wszystkich czterech krajach. W latach 2022-2024 każdy kraj odnotował spadek konkurencyjności w zakresie od -14% do -19%, co wskazuje na konsekwentną erozję konkurencyjności kosztowej w całym regionie.

Utrata konkurencyjności może ulec złagodzeniu wraz ze spadkiem inflacji i stabilizacją wzrostu płac, prowadząc do wyższego wzrostu PKB w całym regionie. Ponieważ inflacja znacznie spadła w ciągu ostatniego półtora roku, oczekuje się, że efekty drugiej rundy inflacji będą stopniowo maleć. Płaca minimalna ma ponownie wzrosnąć w 2025 roku. Jednak realne płace gospodarstw domowych ogólnie odbiły się do poziomów, które przewyższają te, na które miał wpływ szok inflacyjny, co skutkuje zmniejszoną presją na konsumentów. Chociaż wzrost PKB w regionie był umiarkowany w ciągu ostatnich kilku lat, w Allianz Trade spodziewamy się ożywienia w latach 2025-2026. Dla Polski w Allianz Trade prognozujemy wzrost na poziomie +2,9% w 2024 r., a następnie +3,4% zarówno w 2025 r., jak i 2026 r. W Rumunii w Allianz Trade spodziewamy się wzrostu o +1,1% w 2024 r., a następnie o +2,4% zarówno w 2025 r., jak i 2026 r. Prognozujemy, że Węgry odnotują łagodny wzrost o +0,9% w 2024 r., z poprawą do +2,5% w 2025 r. i +2,6% w 2026 roku. Tymczasem Bułgaria ma rosnąć w tempie +2,2% w 2024 r., a następnie +2,6% w 2025 r. i nieznacznie spadać do +2,4% w 2026 r.

Źródło: Allianz Trade